CHƯƠNG 1 74 Đặc điểm sản phẩm xây lắp, tổ chức sản xuất, kế toán tập hợp chi phí sản 75 xuất và tính giá thành sản phẩm xây lắp tại Công ty cổ phần đầu tư 76 xây dựng thương mại và công nghệ V. Đặc điểm sản phẩm xây lắp 78 Xây dựng là ngành sản xuất vật chất quan trọng mang tính chất công 79 nghiệp, có chức năng xây dựng và lắp đặt tái sản xuất tài sản cố định tạo ra cơ 80 sở vật chất cho nền kinh tế quốc dân, tăng tiềm lực kinh tế quốc phòng cho 81 đất nước và một bộ phận không nhỏ của thu nhập quốc dân nói chung của tích 82 lũy nói riêng cùng với vốn đầu tư, tài chính hỗ trợ của nước ngoài cũng được 83 sử dụng trong lĩnh vực xây dựng cơ bản. So với một số ngành sản xuất vật 84 chất khác thì ngành xây dựng cơ bản có những đặc điểm kinh tế kỹ thuật đặc 85 trưng, đó là ngành sản xuất vật chất công nghiệp đặc biệt, sản phẩm xây dựng 86 cơ bản cũng được tiến hành sản xuất một cách liên tục, từ khâu thăm dò kiểm 87 tra kiểm soát đến thiết kế thi công và quyết toán công trình. Giữa các khâu 88 sản xuất có mối liên hệ chặt chẽ với nhau nếu một khâu ngừng trệ sẽ ảnh 89 hưởng đến hoạt động của các khâu khác và sản phẩm xây lắp của Công ty cổ 90 phần đầu tư xây dựng thương mại và công nghệ V.Long cũng mang những 91 đặc tính chung như vậy.

92 - Danh mục sản phẩm: 93 Là một doanh nghiệp chuyên về ngành xây dựng, chuyên thi công công 94 trình dân dụng, giao thông thủy lợi… Các công trình được thực hiện trên cơ 95 sở các hợp đồng đã ký với các đơn vị chủ đầu tư sau khi trúng thầu hoặc chỉ 96 định thầu trong hợp đồng hai bên thống nhất với nhau về giá trị thanh toán 97 của các công trình cùng với các điều kiện khác do vậy tính chất hàng hóa của 98 sản phẩm xây lắp không được thể hiện rõ. Nhiệm vụ bàn giao công trình, 99 hạng mục công trình hoặc khối lượng xây lắp hoàn thành đạt điểm dừng kỹ 100 thuật cao cho bên giao thầu chính là quy trình tiêu thụ sản phẩm xây lắp. 101 Trường hợp nhà thầu được thanh toán theo tiến độ, kế hoạch thì phần công 8 SV: Trần Thị Ánh Tuyết 4 Lớp KT - K43 9 Chuyên đề thực tập chuyên ngành Trường ĐH Kinh tế Quốc Dân 102 việc đã hoàn thành thuộc hợp đồng xây dựng được nhà thầu tự xác định bằng 103 phương pháp quy định được coi là sản phẩm hoàn thành bàn giao. 104 - Tiêu chuẩn chất lượng: 105 Sau sáu năm xây dựng và trưởng thành công ty đã tự khẳng định được 106 chất lượng và uy tín của mình, các công trình do công ty thi công được đánh 107 giá cao về chất lượng, công ty xây dựng duy trì và phát triển hệ thống quản lý 108 chất lượng theo tiêu chuẩn ISO 9001:2000 phổ biến chiến lược phát triển và 109 mục tiêu kinh tế từng giai đoạn của công ty cho toàn thể cán bộ công nhân 110 viên được đặt lên hàng đầu.

Với bề dày kinh nghiệm công ty đã không ngừng 111 hoạt động và hoàn thiện mạng lưới tiếp cận thị trường, hoạt động sản xuất 112 kinh doanh của công ty phát triển rộng, hiệu quả kinh doanh đó đã giúp công 113 ty đứng vững và không ngừng phát triển trong nền kinh tế thị trường trước 114 tình hình suy thoái của nền kinh tế thế giới. 115 - Tính chất của sản phẩm: 116 Sản phẩm xây lắp không có sản phẩm nào giống sản phẩm nào, mỗi sản 117 phẩm xây lắp đều có yêu cầu về mặt kỹ thuật, kết cấu, hình thức địa điểm xây 118 dựng khác nhau. Chính vì vậy mỗi sản phẩm đều được dự toán và yêu cầu về 119 tổ chức quản lý, tổ chức thi công và biện pháp thi công phù hợp với đặc điểm 120 của từng công trình cụ thể, có như vậy việc sản xuất thi công mới mang lại 121 hiệu quả cao và đảm bảo cho sản xuất được liên tục. 122 - Loại hình sản xuất: 123 Sản phẩm của công ty được sản xuất theo đơn đặt hàng nên chi phí 124 phân bổ vào sản xuất thi công hoàn toàn khác nhau giữa các công trình, công 125 ty có biện pháp tổ chức thi công, tiến độ thi công, khối lượng thi công, xây 126 lắp 127 và lắp đặt thiết bị các công trình.

128 - Thời gian sản xuất: 129 Sản phẩm xây dựng thường là những khoản mục chi phí lớn, nên thời 130 gian thi công thường chia thành các giai đoạn phù hợp với từng đối tượng sản 131 phẩm và nó chịu ảnh hưởng trực tiếp từ môi trường bên ngoài. 132 - Đặc điểm sản phẩm dở dang: 10 SV: Trần Thị Ánh Tuyết 5 Lớp KT - K43 11 Chuyên đề thực tập chuyên ngành Trường ĐH Kinh tế Quốc Dân 133 Sản phẩm dở dang của doanh nghiệp có thể là công trình, hạng mục 134 công trình dở dang chưa hoàn thành hay khối lượng xây lắp dở dang trong kỳ 135 chưa được nghiệm thu và chấp nhận thanh toán. Để đánh giá sản phẩm dở 136 dang chính là xác định phần chi phí sản xuất mà sản phẩm dở dang cuối kỳ 137 phải chịu. Đánh giá sản phẩm dở dang hợp lý là một trong những nhân tố 138 quyết định tính trung thực, hợp lý của giá thành sản phẩm xây lắp trong kỳ.

139 Công ty cổ phần đầu tư xây dựng thương mại và công nghệ V.Long đánh giá 140 sản phẩm dở dang bằng phương pháp kiểm kê khối lượng làm dở cuối kỳ, 141 việc tính giá trị sản phẩm dở dang trong sản xuất xây dựng phụ thuộc vào 142 phương thức thanh toán, khối lượng công tác xây lắp hoàn thành giữa công ty 143 và chủ đầu tư. 144 Sản phẩm xây lắp mà chủ đầu tư quy định chỉ bàn giao thanh toán sau 145 khi đã hoàn thành toàn bộ công trình, hạng mục công trình chưa bàn giao 146 thanh toán được coi là sản phẩm xây lắp dở dang, toàn bộ chi phí sản xuất đã 147 phát sinh thuộc công trình hạng mục công trình đó đều là chi phí sản xuất dở 148 dang. Khi công trình hạng mục công trình hoàn thành bàn giao thanh toán thì 149 toàn bộ chi phí sản xuất đã phát sinh sẽ được tính vào giá thành công trình. 150 Những công trình, hạng mục công trình được chủ thầu yêu cầu bàn giao 151 thanh toán theo từng giai đoạn xây dựng lắp đặt thì những giai đoạn xây lắp 152 dở dang chưa bàn giao thanh toán là sản phẩm dở dang.

Tuy nhiên đối với xây 153 dựng các công trình, hạng mục công trình có thời gian thi công ngắn theo hợp 154 đồng được chủ đầu tư thanh toán sau khi hoàn thành toàn bộ công việc lúc 155 này giá trị sản phẩm làm dở cuối kỳ chính là toàn bộ chi phí sản xuất thực tế 156 phát sinh từ khi thi công đến thời điểm kiểm kê đánh giá. Đặc điểm tổ chức sản xuất sản phẩm xây lắp, quy trình công 158 nghệ sản xuất sản phẩm của công ty 159 Công ty hoạt động sản xuất kinh doanh trong nhiều lĩnh vực nhưng lĩnh 160 vực chính là xây lắp, đây là lĩnh vực hoạt động có tính chất phức tạp, loại 161 hình sản xuất đơn chiếc nhưng phần lớn là theo hợp đồng và hồ sơ cụ thể. Để 162 thực hiện tốt chức năng nhiệm vụ kinh doanh và thuận tiện cho công tác tổ 12 SV: Trần Thị Ánh Tuyết 6 Lớp KT - K43 13 Chuyên đề thực tập chuyên ngành Trường ĐH Kinh tế Quốc Dân 163 chức quản lý hoàn thành được một sản phẩm xây lắp công ty phải thực hiện 164 những khâu sau: 165 - Đối với công trình xây dựng dân dụng, nhà cao tầng thì quy trình thi 166 công gồm: 167 + Công tác chuẩn bị: Tập kết vật liệu, lán trại chuẩn bị cho quá trình thi 168 công. Quá trình này được công ty trực tiếp chỉ đạo kiểm tra giám sát để phục 169 vụ tốt cho công tác thi công.

170 + Công tác thi công: Bao gồm xây dựng phần thô và hoàn thiện công 171 trình, công trình được xây dựng và dựa trên dự toán thiết kế công trình kiểm 172 tra giám sát của chủ đầu tư và công ty. 173 + Công tác hoàn thiện: Bàn giao cho chủ đầu tư: Đây là bước cuối cùng 174 để hoàn tất công trình, được nghiệm thu của các bên chủ đầu tư, tư vấn giám 175 sát thiết kế và công ty. 176 - Đối với các công trình hạ tầng san lấp đường giao thông thì mô hình 177 sản xuất cũng tương tự như công trình xây dựng nhà cao tầng, chỉ khác công 178 tác thi công ở chỗ: 179 + San lấp hệ thống cống thoát nước. 180 + Dải đá, lu lèn làm nền đường.

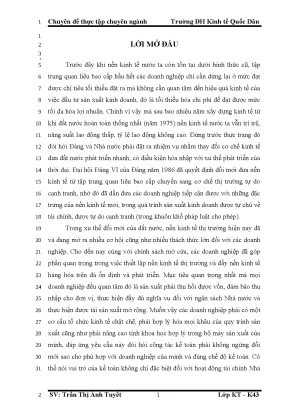

181 + Dải nhựa, dải thảm hoặc đổ bê tông đường. 182 Quy trình công nghệ sản xuất sản phẩm xây lắp của công ty được thực 183 hiện theo công nghệ hiện đại, tiên tiến trong xây dựng hiện nay như: phương 184 pháp ép cọc, đổ bê tông tươi, sử dụng máy móc thiết bị như thăng lồng, cần 185 trục tháp làm cho chất lượng công trình ngày càng được nâng cao và đạt chất 186 lượng tốt. Tất cả các công trình thi công trước khi hoàn thành bàn giao phải 187 được các bên chủ đầu tư thiết kế tư vấn giám sát, phòng kỹ thuật của công ty 188 nghiệm thu chất lượng và có hồ sơ hoàn thành công để phục vụ cho công tác 189 thanh quyết toán công trình.1: Mô hình sản xuất sản phẩm xây lắp tại Công ty cổ phần đầu tư 193 xây dựng thương mại và công nghệ V.Long 14 SV: Trần Thị Ánh Tuyết 7 Lớp KT - K43 15 Chuyên đề thực tập chuyên ngành Trường ĐH Kinh tế Quốc Dân Các công trình xây dựng Đội xây dựng 196 đấu thầu(Công ty chúng công ty giao công thầu) trình cho các đội 197 198 199 Công tác chuẩn bị - Lán trại 200 - Tập kết vật liệu 201 Công ty 202 - Chỉ đạo thi công - Kiểm tra giám sát 203 204 Công tác thi công Chủ dầu tư - Xây dựng phần thô -Công ty thiết kế tư 205 - Hoàn thiện công trình vấn giám sát 206 207 Công trình hoàn thành 208 bàn giao cho chủ đầu tư 209 210 1. Đặc điểm kế toán tập hợp chi phí sản xuất và tính giá thành 211 sản phẩm xây lắp của công ty cổ phần đầu tư xây dựng thương mại và 212 công nghệ V.

Đối tượng tập hợp chí phí sản xuất và tính giá thành sản 214 phẩm xây lắp.