CHƯƠNG 1 ĐẶC ĐIỂM SẢN PHẨM, TỔ CHỨC SẢN XUẤT VÀ QUẢN LÝ CHI PHÍ TẠI XÍ NGHIỆP PHÁT TRIỂN CÔNG NGHỆ TRẮC ĐỊA BẢN ĐỒ 1. Đặc điểm sản phẩm của Xí nghiệp Phát Triển Công Nghệ Trắc Địa Bản Đồ 1. Danh mục sản phẩm Sản phẩm của Xí nghiệp Phát Triển Công Nghệ Trắc Địa Bản Đồ là những hợp đồng, hạng mục in công nghiệp chế bản điện tử, thành lập bản đồ, đo đạc ngoại nghiệp, kháo sát trắc địa địa chất các công trình, nghiên cứu quy hoạch, quản lý tổng hợp môi trường và tài nguyên thiên nhiên… Ngoài ra , Xí nghiệp Phát Triển Công Nghệ Trắc Địa Bản Đồ còn tham gia nhập, nghiên cứu ứng dụng và chuyển giao công nghệ mới trong lĩnh vực môi trường. Dưới đây là một số công trình mà Xí nghiệp Phát Triển Công Nghệ Trắc Địa Bản Đồ đã tiến hành ký hợp đồng và bàn giao đúng tiến độ : - Bay chụp ảnh, đo vẽ bản đồ địa hình tỷ lệ 1/10.000 phục vụ khảo sát các nhà máy thủy điện ở Việt Nam; - Bay, chụp ảnh, đo vẽ bản đồ tỷ lệ 1/500 ; 1/10.000 ở Myanmar; SV thực hiện: Nguyễn Thị Diệu Thảo – Lớp : Kế toán 4 4 Chuyên đề thực tập chuyên ngành Viện kiểm toán – kế toán - Đo đạc, khảo sát xa lộ Bắc – Nam; - Bay chụp ảnh, đo vẽ bản đồ địa hình tỷ lệ 1/50.000 biện giới Việt – Trung, biên giới Việt – Lào; - Bay chụp ảnh, đo vẽ bản đồ phục vụ phân định Vịnh Bắc Bộ giữa Việt Nam – Trung Quốc; - Dự án đặt tên đảo trên các vùng Biển Việt Nam.

- Bản đồ các tỉnh miền núi phía bắc 2014 - Quy hoạch khu trung tâm huấn luyện thể thao quốc gia Đà Lạt, Lâm Đồng - Cắm mốc giới quy hoạch nông thôn mới tại Hiệp Thạch, Đức Trọng 1. Tiêu chuẩn chất lượng của sản phẩm Tiêu chuẩn chất lượng của Xí nghiệp Phát Triển Công Nghệ Trắc Địa Bản Đồ được thi công và kiểm soát đạt yêu cầu theo như quy chuẩn chất lượng đã được quy định, quy chuẩn kỹ thuật quốc gia do Bộ TN&MT đã ban hành như: - QCVN 11:2008/BTNMT về xây dựng lưới độ cao, - QCVN 04:2009/BTNMT về xây dựng lưới tọa độ và - QCVN 42:2012/BTNMT về chuẩn thông tin địa lý cơ sở - TCVN 9360:2012 quy trình kỹ thuật xác định độ lún công trình dân dụng và công nghiệp bằng phương pháp đo cao hình học; SV thực hiện: Nguyễn Thị Diệu Thảo – Lớp : Kế toán 4 5 Chuyên đề thực tập chuyên ngành Viện kiểm toán – kế toán - TCVN 9398:2012 công tác trắc địa trong xây dựng công trình - yêu cầu chung; - TCVN 9399:2012 nhà và công trình xây dựng - xác định chuyển dịch ngang bằng phương pháp trắc địa; - TCVN 9400:2012 nhà và công trình xây dựng dạnh tháp - xác định độ nghiêng bằng phương pháp trắc địa; - TCVN 9401:2012 kỹ thuật đo và xử lý số liệu GPS trong trắc địa công trình; - TCVN 9434:2012 Điều tra, đánh giá và thăm dò khoáng sản - công tác trắc địa phục vụ địa vật lý Tính chất các sản phẩm Từ đặc điểm của Xí nghiệp Phát Triển Công Nghệ Trắc Địa Bản Đồ, sản phẩm của Xí nghiệp mang tính chất thi công lâu dài nhiều năm và phức tạp. Loại hình sản xuất Xí nghiệp Phát Triển Công Nghệ Trắc Địa Bản Đồ sản xuất theo đơn đặt hàng, theo từng hợp đồng cụ thể. Vì vậy, mỗi hợp đồng khi bắt đầu đến khi hoàn thành đều mở riêng lẻ sổ chi tiết để tập hợp chi phí sản xuất phát sinh cho từng hợp đồng để dễ theo dõi, tính toán và kiểm tra.

Thời gian sản xuất SV thực hiện: Nguyễn Thị Diệu Thảo – Lớp : Kế toán 4 6 Chuyên đề thực tập chuyên ngành Viện kiểm toán – kế toán Thời gian sản suất của Xí nghiệp thường là dài ngắn tùy vào từng đơn đặt hàng, từ khi bắt đầu đo đạc khảo sát tới tính toán lập thiết kế kỹ thuật đến in ấn và rà soát sản phẩm từ vài ngày đến vài tháng 1. Đặc điểm sản phẩm dở dang Xuất phát từ đặc điểm sản xuất sản phẩm, quy trình công nghệ, tổ chức sản xuất và yêu cầu quản lý, Xí nghiệp đã phân thành 3 phân xưởng trong kỳ thực hiện sản xuất theo đơn đặt hàng. Tuỳ theo yêu cầu của đơn đặt hàng mà Xí nghiệp bố trí sản xuất ở các phân xưởng nên sản phẩm dở dang cũng rải rác ở các phân xưởng Mỗi khi có một đơn đặt hàng đi vào sản xuất. Kế toán sẽ mở theo đơn đặt hàng đó một phiếu tính giá thành riêng.

Trong doanh nghiệp sản xuất sản phẩm theo đơn đặt hàng, kế toán Xí nghiệp không đánh giá chi phí sản xuất còn dở dang. Đặc điểm tổ chức sản xuất sản phẩm của Xí nghiệp Phát Triển Công Nghệ Trắc Địa Bản Đồ 1. Quy trình công nghệ sản xuất Quy trình sản xuất đựợc chia làm 2 loại, tương ứng với mỗi loại có một phương án sản xuất: - Đo đạc bằng máy móc thiết bị hiện đại từ vệ tinh, thực địa. SV thực hiện: Nguyễn Thị Diệu Thảo – Lớp : Kế toán 4 7 Chuyên đề thực tập chuyên ngành Viện kiểm toán – kế toán - Đưa số liệu từ thực địa, chuyển các điểm đo vẽ từ thực địa bằng các phương tiện máy móc để thành lập và đo vẽ bản đồ.

Sau đó mới in và cho ra một sản phẩm bản đồ hoàn chỉnh. Trong mỗi quy trình sản xuất gồm nhiều bước khác nhau, tuỳ từng tính chất các loại sản phẩm người ta có thể thêm bớt một số công đoạn trong mỗi quy trình. Nhưng nói chung phần lớn các loại sản phẩm được kết hợp bởi 2 quy trình sản xuất nói trên. Riêng đối với in ấn sách, tạp chí thì chỉ qua quy trình in.

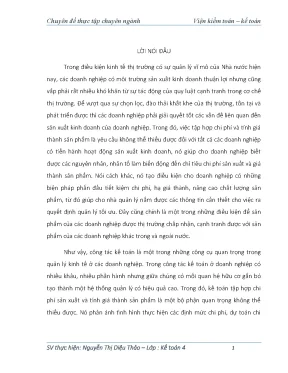

Cơ cấu tổ chức sản xuất của Xí nghiệp Phát Triển Công Nghệ Trắc Địa Bản Đồ Cơ cấu tổ chức sản xuất kinh doanh của Xí nghiệp được tổ chức theo hình thức trực tiếp, đứng đầu là Giám đốc chịu trách nhiệm chính và chỉ đạo xuống từng phòng ban. Tổ chức bộ máy quản lý được thể hiện qua sơ đồ sau: Ban giám đốc Phòng hành Phòng kế Phòng tài Phòng KCS chính hoạch kỹ thuật chính kế toán SV thực hiện: Nguyễn Thị Diệu Thảo – Lớp : Kế toán 4 8 Chuyên đề thực tập chuyên ngành Viện kiểm toán – kế toán Phân xưởng máy vi Phân xưởng hàng Phân xưởng bản đồ tính trắc Tổ in Tổ đo đạc Tổ vẽ Tổ GPS Sơ đồ 1.1: Cơ cấu tổ chức bộ máy quản lý và sản xuất của Xí nghiệp phát triển công nghệ Trắc Điạ Bản Đồ ( Nguồn: Phòng Hành Chính) Chức năng, nhiệm vụ của các phòng ban: - Ban giám đốc (gồm giám đốc và 2 phó giám đốc): là người chịu trách nhiệm về pháp lý và kinh tế cao nhất trước cơ quan nhà nước, có thẩm quyền bổ nhiệm. Ban giám đốc có quyền lãnh đạo cao nhất, chịu mọi trách nhiệm với công ty, với khách hàng cũng như với tập thể cán bộ công nhân viên về hoạt động sản xuất kinh doanh của Xí nghiệp. Hiện nay, Ban giám đốc Xí nghiệp trực tiếp chỉ SV thực hiện: Nguyễn Thị Diệu Thảo – Lớp : Kế toán 4 9 Chuyên đề thực tập chuyên ngành Viện kiểm toán – kế toán đạo điều hành các phòng ban chức năng và các phân xưởng sản xuất.

Các phòng ban có nhiệm vụ và chức năng rõ ràng. - Phòng hành chính: có chức năng văn thư, đánh máy, bảo mật phục vụ công tác lập văn bản, chuyển công văn, tổ chức thực hiện các chỉ đạo của Ban giám đốc về quản lý nhân sự tổ chức theo dõi thực hiện chính sách cho cán bộ công nhân viên chức. - Phòng KCS: quản lý kiểm tra chất lượng phẩm sản xuất ra của Xí nghiệp, giám sát vật liệu, giải quyết những vướng mắc về kỹ thuật, về định mức lao động và kiểm tra sản phẩm của Xí nghiệp. - Phòng tài chính kế toán: ngoài việc cung cấp thông tin về tình hình tài chính, về kết quả kinh doanh, bộ phận này còn cung cấp, dự trữ, sử dụng từng loại tài sản dể góp phần quản lý và sử dụng các tài khoản đó được hợp lý.

Theo dõi việc thực hiện các hợp đồng với khách hàng. - Phòng kế hoạch kĩ thuật: đây là phòng quan trọng nhất có nhiệm vụ lập kế hoạch, lập dự toán hướng dẫn theo dõi, nghiên cứu tổ chức các loại định mức tiêu hao vật tư, vật liệu, công lao động. Từ đó tham gia vào khoán việc cho các phân xưởng, cùng giám đốc tham gia vào các hợp đồng kinh tế. Đồng thời kết hợp với phòng kế hoạch của xí nghiệp để tham mưu chiến lược đầu tư phát triển kinh tế.

- Phân xưởng bản đồ: đo đạc toạ độ, đo khống chế mặt phẳng, độ cao, đo thuỷ ngân, thanh vẽ biên vẽ các loại làm bản đồ tỷ lệ lớn và nhỏ, sửa chữa và lên biên bản đồ, in bản đồ bằng máy vẽ Plotter. SV thực hiện: Nguyễn Thị Diệu Thảo – Lớp : Kế toán 4 10 Chuyên đề thực tập chuyên ngành Viện kiểm toán – kế toán Phân xưởng bản đồ được chia thành các tổ với 4 chức năng sau: + Tổ GPS: có nhiệm vụ đo đạc điểm toạ độ hạng 1, 2, 3 từ vệ tinh của Nhà nước làm cơ sở thành lập mạng lưới điểm, khống chế đo vẽ bản đồ. + Tổ đo đạc: đo đạc, khống chế mặt phẳng độ cao, đo đạc lưới địa hình cơ sở lưới cấp + Tổ vẽ: vẽ bản đồ trên máy tính, lên biên bản đồ từ tỷ lệ lớn đến tỉ lệ nhỏ. + Tổ in: in bản đồ bằng máy vẽ Plotter.

- Phân xưởng máy vi tính: có nhiệm vụ số hoá, sao vẽ và can in các loại bản đồ, tạp chí địa chính, in tạp chí bản đồ. - Phân xưởng hàng trắc: có nhiệm vụ tăng dày, đo vẽ khống chế ảnh, đo vẽ chi tiết và thanh vẽ bản đồ gốc. Quản lý chi phí sản xuất của Xí nghiệp Phát Triển Công Nghệ Trắc Địa Bản Đồ Hàng tháng, tổ GPS – tổ đo đạc – tổ vẽ - tổ in chấm công nhân công, tổng hợp bảng chấm công gửi về phòng hành chính và phòng tài chính kế toán để tính lương, tính công và để tính chi phí sản xuất. Hàng tháng, phân xưởng sản xuất, phân xưởng máy vi tính, phân xưởng hàng trắc gửi báo cáo về tình hình nhân công, nguyên vật liệu và các chi phí khác từng công trình theo hợp đồng về Phòng tài chính kế toán.