CHƯƠNG 1 CƠ SỞ LÝ LUẬN VỀ QUẢN LÝ CHI THƯỜNG XUYÊN NGÂN SÁCH NHÀ NƯỚC TẠI CÁC ĐỊA PHƯƠNG CẤP HUYỆN 1. Khái quát chung về ngân sách nhà nước và phân cấp quản lý ngân sách nhà nước 1. Khái niệm ngân sách nhà nước - Khái niệm: Với các cách tiếp cận khác nhau, cho đến nay, khái niệm NSNN được hiểu theo nhiều nghĩa. Hiện nay vẫn có các ý kiến khác nhau về khái niệm NSNN, phổ biến là: NSNN là bản dự toán thu - chi tài chính của Nhà nước trong một khoảng thời gian nhất định, thường là một năm.

NSNN là quỹ tiền tệ tập trung của Nhà nước, là kế hoạch tài chính cơ bản của Nhà nước. NSNN là những quan hệ kinh tế phát sinh trong quá trình huy động và sử dụng các nguồn tài chính khác nhau. Nguyễn Ngọc Hải (2008) “Chi thường xuyên ngân sách nhà nước bao gồm nhiều lĩnh vực trong đời sống, nó liên quan trực tiếp hoặc gián tiếp đến từng đối tượng trong một đất nước. Chi thường xuyên ngân sách nhà nước có các cơ quan có thẩm quyền quyết định như: Quốc hội, Chính phủ và cơ quan chính quyền được ủy quyền thực hiện chi”.

Nguyễn Văn Huy (2010) “Chi thường xuyên ngân sách nhà nước là hoat động kinh tế không vì lợi nhuận, đây là hoat động vì lợi ích của công đồng, vì lợi ích chung của cả đất nước”. Đặng Văn Du (2010) “Chi thường xuyên ngân sách nhà nước (NSNN) là quá trình phân phối và sử dụng các nguồn tài chính đã tập trung được vào NSNN để đáp ứng cho các nhu cầu chi giúp bộ máy Nhà nước vận hành và thực hiện nhiệm vụ của mình đồng thời đảm bảo chi cho các hoạt động sự nghiệp nhằm cung ứng các hàng hóa công cộng gắn với việc thực hiện các nhiệm vụ quản lý kinh tế, xã hội trên địa bàn”. 6 Theo Điều 1 của Luật NSNN số 01/2002/QH11 được Quốc Hội ban hành ngày 16/12/2002 thì: “NSNN là toàn bộ các khoản thu, chi của Nhà nước đã được cơ quan nhà nước có thẩm quyền quyết định và được thực hiện trong một năm để bảo đảm thực hiện các chức năng, nhiệm vụ của Nhà nước”. Từ khái niệm trên, ta có thể xác định: NSNN là các quan hệ kinh tế phát sinh gắn liền với quá trình tạo lập, phân phối và sử dụng quỹ tiền tệ tập trung của Nhà nước khi Nhà nước tham gia phân phối các nguồn tài chính quốc gia nhằm thực hiện các chức năng của Nhà nước trên cơ sở luật định.

Việc tạo lập, phân phối và sử dụng quỹ NSNN gồm 2 nội dung chính sau: 1. Thu NSNN: Thu NSNN bao gồm các khoản thu từ thuế, phí, lệ phí; các khoản thu từ hoạt động kinh tế của Nhà nước; các khoản đóng góp của các tổ chức và cá nhân; các khoản viện trợ; các khoản thu khác theo quy định của pháp luật. Chi NSNN: Chi NSNN bao gồm các khoản chi phát triển kinh tế - xã hội, bảo đảm QP-AN, bảo đảm hoạt động của bộ máy nhà nước; chi trả nợ của Nhà nước; chi viện trợ và các khoản chi khác theo quy định của pháp luật. Chi NSNN bao gồm hai quá trình: quá trình phân phối và quá trình sử dụng quỹ NSNN.

Quá trình phân phối là quá trình cấp phát kinh phí từ NSNN để hình thành các loại quỹ trước khi đưa vào sử dụng. Quá trình sử dụng là quá trình trực tiếp chi dùng khoản tiền cấp phát từ NSNN mà không phải trải qua việc hình thành các loại qũy trước khi đưa vào sử dụng. - Đặc điểm: Thứ nhất, quy mô quỹ NSNN và các hình thức thu, chi NSNN đều bị quyết định bởi quy mô, tốc độ, chất lượng phát triển của mỗi ngành, mỗi vùng, mỗi địa phương. Thứ hai, các quan hệ phân phối của NSNN chủ yếu dựa trên nguyên tắc không hoàn trả một cách trực tiếp.

Thứ ba, sự vận động và phát triển của NSNN luôn phải được kế hoạch hóa một cách cao độ. Nền tảng cho việc kế hoạch hóa NSNN là các mục tiêu phát triển KT-XH mà nhà nước đề ra cho các khoảng thời gian khác nhau từ ngắn hạn đến dài hạn. 7 Thứ tư, công khai, minh bạch luôn là yêu cầu đòi hỏi phải đáp ứng trong quá trình quản lý NSNN. Ở đâu làm tốt được công khai, minh bạch ngân sách, thì ở đó công tác xã hội hóa huy động nguồn thu ngân sách sẽ đạt tốt và chi tiêu ngân sách sẽ ít bị thất thoát, lãng phí.

- Vai trò: Thứ nhất, NSNN đảm bảo nguồn tài chính đáp ứng cho việc thực hiện các chức năng, nhiệm vụ của nhà nước trong từng thời gian cụ thể theo quy định của pháp luật. Thứ hai, NSNN là công cụ tài chính quan trọng được nhà nước sử dụng để hướng dẫn, điều tiết, kích thích cung - cầu hàng hóa dịch vụ của nền kinh tế trong từng thời gian cụ thể. Thứ ba, NSNN giữ vai trò chủ đạo trong hệ thống tài chính của nền kinh tế quốc dân. Thông qua thu NSNN sẽ quyết định đến quy mô của các quỹ tiền ngoài nhà nước lớn hay nhỏ; và ngược lại cũng quyết định đến quy mô của quỹ NSNN nhỏ hay lớn.

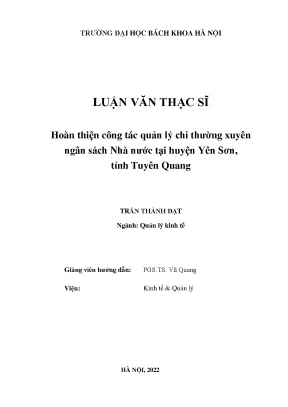

Thông qua chi NSNN sẽ tác động trực tiếp hoặc gián tiếp tới sự hình thành, phát triển của các quỹ tiền tệ khác ngoài NSNN và nằm trong hệ thống tài chính của nền kinh tế quốc dân. Tổ chức hệ thống và phân cấp quản lý ngân sách nhà nước - Tổ chức hệ thống NSNN Luật NSNN quy định: NSNN bao gồm ngân sách trung ương (NSTW) và ngân sách địa phương (NSĐP). NSĐP bao gồm ngân sách của đơn vị hành chính các cấp có HĐND và UBND theo quy định của Luật Tổ chức HĐND và UBND. Theo quy định hiện hành, NSĐP gồm: Ngân sách tỉnh, thành phố trực thuộc trung ương (gọi chung là ngân sách cấp tỉnh); Ngân sách huyện, quận, thị xã, thành phố thuộc tỉnh (gọi chung là ngân sách cấp huyện); Ngân sách các xã, phường, thị trấn (gọi chung là ngân sách cấp xã).

8 Ngân sách nhà nước Ngân sách Trung ương Ngân sách địa phương Ngân sách đặc Ngân sách Ngân sách thành khu trực thuộc tỉnh phố trực thuộc Ngân sách thành Ngân Ngân phố, thị xã trực sách sách thuộc tỉnh huyện quận tỉnh Ngân sách xã, phường (Nguồn: Luật Ngân sách nhà nước) Hình 1. 1 Cơ cấu tổ chức của hệ thống NSNN Việt Nam - Phân cấp quản lý NSNN Phân cấp quản lý NSNN là sự phân định trách nhiệm, quyền hạn, nghĩa vụ và lợi ích của các cơ quan chính quyền nhà nước các cấp trong lĩnh vực quản lý NSNN. Khi đã hình thành hệ thống NSNN gồm nhiều cấp thì việc phân cấp là tất yếu vì mỗi cấp ngân sách đều có chức năng, nhiệm vụ, hoạt động thu chi mang tính độc lập tương đối. Qua việc phân cấp ngân sách, nhà nước sẽ tăng quyền chủ động, sáng tạo của các cấp chính quyền từ Trung ương đến cơ sở nhằm phát huy tiềm năng thế mạnh về quản lý kinh tế trong địa phương mình tạo điều kiện cho địa phương ổn định tình hình chính trị xã hội, tích luỹ vốn, nâng cao đời sống của nhân dân.

Phân cấp quản lý NSNN sẽ gắn quyền lợi, nghĩa vụ trách 9 nhiệm của chính quyền các cấp với việc điều hành quản lý NSNN ở địa phương với tinh thần hiệu quả- tiết kiệm-chống thất thoát, tham ô, lãng phí. Thông qua phân cấp quản lý NSNN sẽ phân định cụ thể những khoản thu NSNN trên địa bàn được điều tiết. Những khoản chi mà cấp ngân sách đó phải chịu trách nhiệm đáp ứng cho hoạt động của địa phương mình quản lý, các khoản được uỷ quyền thu-chi của ngân sách cấp trên uỷ quyền theo quy định của pháp luật hiện hành. Ngân sách nhà nước cấp huyện và quản lý chi thường xuyên ngân sách nhà nước cấp huyện 1.

Khái niệm ngân sách nhà nước cấp huyện và quản lý chi thường xuyên ngân sách nhà nước cấp huyện - Khái niệm chi ngân sách nhà nước: Tại Khoản 2, Điều 2 Luật NSNN 83/2015/QH13 được Quốc Hội ban hành ngày 26/6/2015: “Chi NSNN bao gồm các khoản chi phát triển KT-XH, bảo đảm QP-AN, bảo đảm hoạt động của bộ máy nhà nước; chi trả nợ của nhà nước; chi viện trợ và các khoản chi khác theo quy định của pháp luật”. - Khái niệm chi thường xuyên ngân sách nhà nước: Chi thường xuyên là nhiệm vụ chi của ngân sách nhà nước nhằm bảo đảm hoạt động của bộ máy nhà nước, tổ chức chính trị, tổ chức chính trị - xã hội, hỗ trợ hoạt động của các tổ chức khác và thực hiện các nhiệm vụ thường xuyên về Nhà nước về phát triển kinh tế - xã hội, bảo đảm quốc phòng, an ninh. Chi thường xuyên ngân sách nhà nước là quá trình phân phối, sử dụng nguồn lực tài chính của nhà nước nhằm trang trải những nhu cầu của các cơ quan nhà nước, các tổ chức chính trị xã hội thuộc khu vực công, qua đó thực hiện nhiệm vụ quản lý nhà nước ở các hoạt động sự nghiệp kinh tế, giáo dục và đào tạo, y tế, xã hội, văn hóa thông tin, thể dục thể thao, khoa học và công nghệ, môi trường và các hoạt động sự nghiệp khác. Nói tóm lại, chi thường xuyên ngân sách nhà nước là quá trình phân phối, sử dụng quỹ ngân sách nhà nước cấp huyện để đáp ứng nhu cầu chi gắn với việc thực hiện các nhiệm vụ thường xuyên của nhà nước về quản lý kinh tế, xã hội.

- Khái niệm ngân sách nhà nước cấp huyện: 10 Ngân sách huyện là quỹ tiền tệ tập trung của huyện được hình thành bằng các nguồn thu, đảm bảo các nhiệm vụ chi trong phạm vi của huyện. Chi thường xuyên ngân sách nhà nước cấp huyện là quá trình phân phối và sử dụng quỹ ngân sách huyện nhằm đảm bảo thực hiện chức năng, nhiệm vụ của Nhà nước trên địa bàn cấp huyện. Đó là toàn bộ các khoản chi thường xuyên của ngân sách cấp huyện có trong dự toán, được cơ quan có thẩm quyền quyết định và thực hiện trong một năm để đảm bảo thực hiện các chức năng nhiệm vụ thường xuyên của chính quyền địa phương cấp huyện về quản lý kinh tế, xã hội Đặc điểm chi thường xuyên nguồn ngân sách nhà nước cấp huyện - Chi thường xuyên ngân sách nhà nước cấp huyện nhằm phục vụ lợi ích của một quốc gia nói chung và cấp huyện nói riêng. Điều này có nghĩa, thông qua ngân sách nhà nước, nhà nước cung cấp một lượng lớn hàng hóa công cộng cho nền kinh tế trong nước.

Qua đó, nhà nước thể hiện chức năng quản lý của nhà nước thông qua việc chi thường xuyên NSNN.