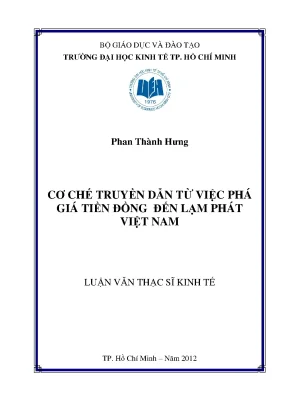

CHƯƠNG 1 TỔNG QUAN LÝ THUYẾT VỀ TÁC ĐỘNG TRUYỀN DẪN CỦA TỶ GIÁ ĐÊ2N LẠM PHÁT 1.1 Các lý thuyết về tác động truyền dẫn của tỷ giá (ERPT – Exchange rate pass through) 1.1 Cơ chế tác động của tỷ giá đến giá trong nước Milton Friedman (1953) lập luận rằng, cơ chế tỷ giá thả nổi có thể làm thay đổi nhanh chóng giá tương đối giữa các quốc gia “Tăng tỷ giá. làm giá hàng hóa nước ngoài trở nên rẻ hơn khi tính bằng nội tệ, ngay cả khi giá của chúng tính bằng ngoại tệ không thay đổi, và hàng hóa trong nước trở nên đắt hơn khi tính bằng ngoại tệ, ngay cả khi giá của chúng không thay đổi nếu tính bằng nội tệ. Điều này làm tăng nhập khẩu và giảm xuất khẩu”.1: Cơ chế truyền dẫn của tỷ giá đến lạm phát Giảm tỷ giá (Phá giá đồng nội tệ) áá Trực tiếp Hiệu ứng FDI Tăng giá các nhân tố sản xuất Tăng cầu lao động, tăng tiền và hàng hoá nước ngoài Gián tiếp lương SX thay thế nhập khẩu Tăng cầu nội địa và nước ngoài về hàng hoá sản xuất trong nước Tăng giá hàng hoá tiêu dùng TIEU LUAN MOI download : skknchat@gmail.com 6 Các giả thiết của Friedman là giá hàng hóa tính bằng ngoại tệ của nhà sản xuất cố định và tồn tại hiệu ứng trung chuyển tác động của tỷ giá đến người mua hàng hóa ở mức độ lớn (trung chuyển toàn phần sang giá hàng nhập khẩu). Hiệu ứng trực tiếp: Chuỗi hiệu ứng trực tiếp bao gồm thay đổi trực tiếp giá cả các hàng hóa nhập khẩu trung gian và nhập khẩu tiêu dùng cuối cùng do thay đổi tỷ giá.

Các nghiên cứu thực nghiệm sử dụng chỉ số giá hàng hóa nhập khẩu để nghiên cứu hiệu ứng này một cách riêng biệt. Obstefeld và Rogoff (2000) và các tác giả khác đã chứng minh rằng, giá cả các hàng hóa nhập khẩu có mức độ nhạy cảm hơn đối với những thay đổi của tỷ giá so với giá cả hàng tiêu dùng nói chung. Hiệu ứng gián tiếp: Chuỗi hiệu ứng gián tiếp dựa trên giả thuyết về sự thay thế lẫn nhau của hàng hóa sản xuất trong nước và hàng hóa nhập khẩu. Hiệu ứng gián tiếp bao gồm sự thay thế giữa hàng hóa sản xuất trong nước và hàng hóa nhập khẩu tiêu dùng cuối cùng trên thị trường nội địa (sự thay thế bên trong - internal substitution) và trên thị trường nước ngoài (sự thay thế bên ngoài - external substitution).

Chẳng hạn ở nước Nga, sau cuộc khủng hoảng tiền tệ năm 1998, sự thay thế bên trong đã làm giảm tiêu thụ các hàng hóa nhập khẩu chất lượng cao đắt tiền và làm tăng việc tiêu thụ hàng hóa sản xuất trong nước chất lượng thấp và rẻ hơn (“flight from quality”, Burtein et al (2003)). Kết quả là giá cả hàng hóa nội địa tăng lên. Một số tác giả (Engel (2002)) gọi hiệu ứng tăng tiêu thụ hàng hóa nội địa thay cho hàng hóa nhập khẩu là “hiệu ứng dịch chuyển chi tiêu do những thay đổi trong giá tương đối (expenditure-switching effect of relative price changes)”. Hiệu ứng thay thế bên ngoài cũng xẩy ra do hàng hóa sản xuất trong nước trở nên rẻ hơn đối với người nước ngoài và cầu của họ đối với hàng hóa sản xuất trong nước tăng lên.

Bởi vì tiền lương danh nghĩa là cố định trong ngắn hạn, điều này làm giảm tiền lương thực tế, do đó, kích thích tăng sản lượng, từ đó, khuyến khích xuất khẩu của quốc gia. Hiệu ứng thay thế bên ngoài đòi hỏi nghiên cứu hành vi theo đuổi chiến lược dịch chuyển chi tiêu (“expenditure-switching strategy”, Obstfeld& Maurice (2001) của các nhà sản xuất trong nước. Các nhà sản xuất thay thế hàng hóa nhập khẩu trung gian bằng hàng hóa sản xuất trong nước. Tuy nhiên, khi tiền lương thực tế tăng lại về mức ban đầu, chi phí sản xuất tăng lên đẩy mức giá lên và làm giảm sản lượng.

Trong dài hạn, hiệu TIEU LUAN MOI download : skknchat@gmail.com 7 ứng này được minh họa bởi điều kiện Marshall- Lerner. Các dữ liệu cán cân vãng lai trong cán cân thanh toán của nước Nga sau khủng hoảng 1998 khẳng định rằng sản lượng trong nước gia tăng là kết quả của việc phá giá đồng Rúp năm 1998. Hiệu ứng FDI: Năm 2008 nước Nga rơi vào cuộc khủng hoảng kinh tế, chính trị một cách toàn diện, trong năm này đồng Rúp đã giảm 2/3 giá trị, lạm phát tăng lên mức 2 con số, thị trường chứng khoán mất 80% giá trị…. Sự giảm giá mạnh của đồng Rúp năm 1998 đã làm giảm mạnh cầu đối với nhiều loại hàng hóa nhập khẩu và giảm mạnh tiền lương danh nghĩa tính bằng ngoại tệ.

Trước đó, các tập đoàn xuyên quốc gia đã cung cấp nhiều hàng hóa vào nước Nga, trong thời gian khủng hoảng phải đối mặt với tình thế lưỡng nan: hoặc đánh mất thị phần thị trường xuất khẩu của mình hay bắt đầu xây dựng cơ sở sản xuất tại nước Nga nhằm tận dụng các lợi thế so sánh về tiền lương và công nghệ. Nhiều tập đoàn đã mở chi nhánh và dịch chuyển các cơ sở sản xuất vào nước Nga (FDI flows). Tăng trưởng sản xuất làm tăng cầu lao động và tăng tiền lương. Đến lượt mình, điều này đã đẩy giá tăng lên.

Tóm lại, có một số cơ chế song hành, thông qua đó, giá cả trong nước phản ứng với những thay đổi của tỉ giá danh nghĩa.2 Lý thuyết ngang giá sức mua (PPP) và những nguyên nhân làm cho tỷ giá lệch khỏi PPP Cơ chế truyền dẫn tỉ giá hối đoái đến giá trong nước là nhân tố then chốt trong việc lan truyền các cơn sốc trong một nền kinh tế mở. Nhưng các mô hình kinh tế vĩ mô truyền thống lại ít quan tâm đến vấn đề này. Chẳng hạn, đa số các mô hình tiền tệ với giá thả nổi ủng hộ học thuyết ngang giá sức mua và do đó, cơ chế truyền dẫn từ tỷ giá (ERPT) sang giá trong nước là toàn phần (độ co giản phải bằng 100%). Nhưng ngay cả trong một mô hình cung cầu giản đơn trong đó quy luật một giá được tuân thủ thì vẫn có những khác biệt về tác động truyền dẫn (ERPT) của tỉ giá đối với giá trong nước.

Trong một nền kinh tế lớn, hiệu ứng lạm phát do sự giảm tỉ giá nội tệ được kết hợp với sự giảm giá toàn cầu (do cầu thế giới giảm), từ đó làm giảm ERPT. Trong một nền kinh tế nhỏ, một sự giảm tỉ giá nội tệ không ảnh TIEU LUAN MOI download : skknchat@gmail.com 8 hưởng đến giá thế giới, do đó, ERPT phải là toàn phần (100%) trong mô hình này. Do đó, ngay cả trong khuôn khổ mô hình đơn giản này (mô hình ủng hộ quy luật một giá), ERPT không đồng nhất ở các quốc gia và sẽ cao hơn ở các nền kinh tế nhỏ so với các nền kinh tế lớn. Có nhiều lí thuyết giải thích tại sao ERPT không đạt mức toàn phần.

Mô hình của Obstfeld & Rogoff (2000) cho rằng sự tồn tại chi phí vận chuyển làm tăng giá trị hàng hóa nhập khẩu và phân đoạn thị trường. Ngay cả khi hàng hóa nhập khẩu là hoàn toàn có thể thay thế hàng hóa sản xuất ở trong nước, thì chúng cũng không thể được tiêu thụ với khối lượng lớn (tỉ lệ nhập khẩu nhỏ), bởi vì giá của chúng tương đối cao. Trong trường hợp này, sự thay đổi tỉ giá tác động yếu đến sự biến động của chỉ số CPI. Một phương pháp tiếp cận tương tự (McCallun & Nelson (1999) cho rằng bản thân hàng hóa chỉ chiếm một tỉ lệ không lớn so với phần cá nhân tiêu thụ.

Người tiêu dùng cũng sẵn sàng thanh toán các dịch vụ marketing, các dịch vụ phân phối và dịch vụ bán lẻ mà thông qua các kênh này, hàng hóa đến tay người tiêu dùng. Có thể, các khoản chi phí này chiếm tỉ trọng khá lớn trong giá trị của hàng hóa. Khi đó, những thay đổi của tỉ giá sẽ không tác động lớn đến giá trị hàng hóa tiêu dùng cuối cùng, bởi vì chúng chỉ tác động đến một phần không lớn giá trị của hàng hóa. Burstein, Neves & Rebelo (2002) và Burstein, Eichenbaum & Rebelo (2002) cho rằng vai trò của hàng hóa và dịch vụ trung gian nội địa trong khu vực phân phối là khá quan trọng về mặt lượng, nhưng không thể giải thích đầy đủ những khác biệt của ERPT.

Mức ERPT thấp có thể không phải là kết quả của sự cố định tương đối giá cả, mà là chính sách phân biệt hóa về giá tối ưu. Bergin & Feenstra (2001) và Bergin (2001) đã xây dựng các mô hình cân bằng tổng thể, trong đó, ERPT không bằng 100%, ngay cả khi giá cả là hoàn toàn thả nổi. Corsetti & Dedola (2001) xây dựng một mô hình, trong đó, ERPT một phần phát sinh do những khác biệt trong các mức chi phí phân phối trên thị trường nội địa và thị trường nước ngoài. Trong mô hình của họ, ERPT đến giá hàng hóa nhập khẩu không đạt mức toàn phần, bởi vì TIEU LUAN MOI download : skknchat@gmail.com 9 nhà xuất khẩu hoạt động trong ngành cạnh tranh độc quyền cho rằng cầu của nhà nhập khẩu phụ thuộc vào chi phí phân phối trong nước.

Thay thế và bổ sung cho phương pháp tiếp cận nêu trên là mô hình Bachetta & Wincoop (2002). Trong mô hình của mình, các tác giả bỏ qua chi phí phân phối và tập trung vào chiến lược định giá tối ưu của công ty. Luận cứ của mô hình là ở chỗ, đồng tiền được chọn để định giá phụ thuộc vào mức độ cạnh tranh hàng nhập khẩu với hàng hóa sản xuất trong nước. Nếu mức độ cạnh tranh là cao thì các công ty nhập khẩu sẽ định giá bằng nội tệ, do đó, ERPT bằng 0.

Ngay cả khi công ty đối mặt với vấn đề rủi ro tỉ giá, nó cũng không muốn thay đổi giá cả hàng tiêu dùng cuối cùng để bảo vệ thị phần. Như vậy, mức độ cạnh tranh giữa nhà nhập khẩu và nhà sản xuất trong nước càng lớn thì ERPT trong ngành càng nhỏ. Một phương pháp tiếp cận khác cho rằng hàng hóa nhập khẩu là hàng hóa trung gian và tồn tại sản phẩm thay thế được sản xuất trong nước. Các nhà sản xuất trong nước sử dụng hàng hóa nhập khẩu trung gian để sản xuất hàng hóa tiêu dùng cuối cùng.

Giá cả hàng hóa tiêu dùng cuối cùng có thể được ấn định bằng nội tệ, còn hàng hóa nhập khẩu trung gian có thể được ấn định bằng đồng tiền nhà xuất khẩu. Do đó, nhà nhập khẩu có thể thay thế hàng nhập khẩu bằng hàng hóa sản xuất trong nước nếu như tỉ giá thay đổi theo hướng bất lợi.