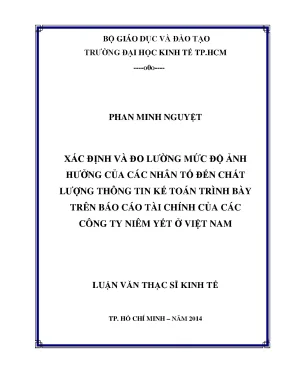

Chương 1 TỔNG QUAN TÌNH HÌNH NGHIÊN CỨU Trong chương này, luận văn sẽ tóm tắt một số các mô hình nghiên cứu và các bài nghiên cứu có liên quan tới đề tài để làm cơ sở lý luận cho nghiên cứu mình. Mô hình DeLone và McLean (1992) Theo mô hình của DeLone và McLean (1992 ), hệ thống thông tin là một hệ thống sử dụng công nghệ thông tin để thu thập, truyền, lưu trữ, xử lý và biểu diễn thông tin trong mộ t hay nhiều quá trình kinh doanh và sự thành công của hệ thống thông tin này phụ thuộc vào hệ thống và chất lượng thông tin của nó. Đồng thời trong mô hình này cũng chỉ ra những nhân tố ảnh hưởng đến sự thành công trong tổ chức thông tin kế toán bao gồm 6 nhân tố quan trọng như sau: - System Quality – Chất lượng hệ thống - Information Quality – Chất lượng thông tin - Use – Việc sử dụng hệ thống thông tin - User Satisfaction – Sự hài lòng của người sử dụng - Individual Impact – Nhân tố tác động liên quan đến cá nhân - Organizational Impact – Nhân tố tác động liên quan đến tổ chức Hình 1.1 Mô hình hệ thống thông tin thành công của Delone & McLean (1992) Chất lượng Việc sử dụng hệ thống hệ thống Nhân tố tác Nhân tố tác thông tin động liên động liên quan đến cá quan đến tổ Chất lượng Sự hài lòng nhân chức của người sử thông tin dụng LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 6 DeLone và McLean (2003) đã tiếp tục xây dựng một mô hình hệ thống thông tin mới thành công. Trong mô hình này, chất lượng dịch vụ được xem là một nhân tố mới ảnh hưởng đến sự thành công của hệ thống.

Hơn thế nữa, trong mô hình cũng đã chỉ ra mục đích của chất lượng dịch vụ là tạo ra "lợi nhuận ròng" cho các doanh nghiệp và người sử dụng sẽ sử dụng hệ thống nhiều hơn, hài lòng hơn khi thông tin tạo ra được giá trị.2 Mô hình hệ thống thông tin thành công của Delone & McLean (2003) Chất lượng hệ thống Việc sử dụng hệ thống thông tin Chất lượng Lợi nhuận ròng thông tin Người sử dụng Chất lượng dịch vụ 1. Mô hình Nelson và các cộng sự (2005) Nelson, Todd và Wixom (2005) đã sử dụng mô hình thành công đầu tiên của De Lone và McLean (1992) để xác định các đặc điểm của hệ thống và chất lượng thông tin. Theo mô hình này, bốn đặc tính quan trọng của chất lượng thông tin đó là: chính xác, đầy đủ, thích hợp và có thể hiểu được. Độ chính xác của thông tin nói chung được định nghĩa là tính trung thực của các thông tin được trình bày.

Tính đầy đủ đề cập đến sự trình bày của tất cả các thông tin có liên quan cho người sử dụng, thông tin được trình bày hoàn chỉnh cho một người sử dụng, nhưng có thể không đầy đủ cho nhiều người khác. Tính thích hợp đề cập đến tính kịp thời của thông tin và tính có thể hiểu được liên quan đến chất lượng thông tin được trình bày. LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 7 Ngoài ra, Nelson và cộng sự (2005) cũng đã xác định các đặc điểm được bàn luận nhiều nhất về chất lượng hệ thống đó là: khả năng tiếp cận, độ tin cậy, thời gian đáp ứng, tính linh hoạt và tính toàn vẹn. Khả năng tiếp cận đề cập đến sự dễ dàng truy cập vào các dữ liệu của người dùng.

Độ tin cậy đề cập đến tính có thể tin được của hệ thống. Điều này có thể được đo lường trong thời gian hoạt động của hệ thống. Thời gian đáp ứng đề cập đến thời gian cần trước khi một hành động mong muốn được thực hiện bởi hệ thống. Tính linh hoạt đề cập đến sự dễ dàng thích ứng với các hệ thống và tính toàn vẹn thể hiện các thông tin từ các nguồn khác nhau đã được kéo lại với nhau.

Nelson và cộng sự (2005) cũng đã đi ều tra những đặc tính chất lượng cho người sử dụng bằng một nghiên cứu khảo sát bao gồm 465 người sử dụng kho dữ liệu. Kết quả điều tra này cho thấy độ chính xác là đặc trưng chất lượng thông tin quan trọng nhất, theo sau đó là tính đầy đủ. Độ tin cậy được xem là đặc trưng quan trọng nhất của hệ thống chất lượng, tiếp theo là khả năng tiếp cận. Giới hạn cho người sử dụng kho dữ liệu là một hạn chế trong việc điều tra này.

Thông tin kế toán nói chung là thông tin được chia sẻ bởi hầu hết các đặc tính thông tin lấy từ các kho dữ liệu. Mô hình Maines và Wahlen (2006) Thông tin kế toán là thông tin được tạo ra bởi hệ thống kế toán và được sử dụng để giúp cho các nhà quản lý bên trong và các đối tượng bên ngoài sử dụng tùy theo từng mục đích. Theo Maines và Wahlen (2006), các thông tin kế toán cung cấp đối tượng sử dụng đó là các biểu hiện về cấu trúc kinh tế được thể hiện trong các giao dịch và các sự kiện kinh tế của một công ty mà nó sẽ tạo ra dòng tiền tương lai cho công ty đó. Cách tiếp cận này được thể hiện trong mô hình sau: LUAN VAN CHAT LUONG download : add luanvanchat@agmail.3 Mô hình khuôn mẫu thông tin kế toán của Maines & Wahlen (2006) Dòng tiền tương lai Mong đợi của người sử dụng (1) Quan hệ (3b) Thông kinh tế (3a) Dự toán tin mong đợi Cấu trúc kinh tế: Ghi nhận cấu Phân loại cấu Thông tin kế trúc kinh tế trúc kinh tế toán: Hợp đồng, giao dịch, sự kiện Các thước đo Giá trị BCTC và các giấy tờ có giá (2a) Tính thích hợp (2b) Độ tin cậy (2) Mối quan hệ kế toán Theo mô hình này, hai đặc tính chất lượng quan trọng của thông tin kế toán được trình bày: đó là tính thích hợp (Revelance) và độ tin cậy (Reliability).

Tính thích hợp liên quan đến việc ghi nhận các cấu trúc kinh tế có liên quan. Có nghĩa là, những thông tin về các đối tượng liên quan được thu thập và đo lường các thông tin đó. Độ tin cậy kế toán liên quan đến việc phân loại và lựa chọn các thông tin kế toán được trình bày trong báo cáo tài chính. Độ tin cậy trong mô hình của Maines và Wahlen (2005) được gọi là phản ánh trung thực bởi Hội đồng Chuẩn mực Kế toán Quốc tế (IASB, 2010).

Để phản ánh trung thực thì sự trình bày thông tin cần đầy đủ, khách quan và không bị lỗi (thông tin khách quan có nghĩa là thông tin không bị sai lệch). Đây là vấn đề đặc biệt liên quan đến kiểm toán thông tin kế toán - tài chính và phần nào đó của thông tin kế toán được ước tính dựa trên sự chủ quan. Tuy nhiên, trong mô hình này thông LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 9 tin kế toán này sẽ được xử lý như các thông tin thường xuyên từ các hệ thống thông tin kế toán. Do đó, vấn đề chủ quan của thông tin kế toán có thể được bỏ qua và chủ yếu sẽ tập trung vào tính chính xác và tính đầy đủ.

Mô hình Stoderstrom và Sun (2007) Theo Stoderstrom và Sun (2007), các yếu tố quyết định đến chất lượng thông tin kế toán khi áp dụng IFRS bao gồm: hệ thống pháp luật và chính trị, chuẩn mực kế toán và việc trình bày báo cáo tài chính.4 Mô hình các nhân tố tác động tới chất lượng TTKT của Stoderstrom và Sun (2007) Hệ thống Pháp luật và chính trị Trình bày BCTC 2 3 5 7 9 11 Chuẩn mực Phát triển thị Cấu trúc Chủ sở Hệ thống kế toán trường tài chính vốn hữu thuế 1 4 6 8 10 Chất lượng TTKT Kết quả nghiên cứu của mô hình cho thấy: - Hệ thống pháp luật và chính trị là nhân tố ảnh hưởng đến chất lượng TTKT theo nhiều cách khác nhau, nó có thể tác động trực tiếp đến chất lượng TTKT hoặc tác động gián tiếp đến chất lượng TTKT thông qua chuẩn mực kế toán và việc trình bày báo cáo tài chính. Vai trò của hệ thống luật và chính trị sẽ giúp cho việc áp dụng IFRS dễ dàng hơn. LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 10 - Việc trình bày báo cáo tài chính xuất phát từ hai nguồn đó là chi phí công bố thông tin và lợi ích của các bên trong hợp đồng. Đồng thời, nó cũng đã chỉ ra bốn yếu tố ảnh hưởng đến chất lượng thông tin kế toán gồm: • Thị trường tài chính • Cấu trúc vốn • Chủ sở hữu • Hệ thống thuế - Chuẩn mực kế toán cũng chịu sự tác động của hệ thống pháp luật và chính trị, từ đó sẽ tác động lên chất lượng kế toán.

Đồng thời, chuẩn mực cũng nêu rõ các đặc tính chất lượng thông tin kế toán cần đáp ứng đó là tính phù hợp, tính đáng tin cậy, tính trung lập và có thể hiểu được. Nghiên cứu của Ferdy van Beest, Geert Braam và Suzanne Boelens – Trung tâm nghiên cứu kinh tế Nijmegen (NICE), Viện nghiên cứu quản lý đại học Radboud Nijmegen Nghiên cứu của Ferdy van Beest, Geert Braam và Suzanne Boelens (2009) là tập trung xây dựng một công cụ đo lường toàn diện để đánh giá chất lượng của báo cáo tài chính, dựa vào các đặc tính chất lượng thông tin kế toán theo yêu cầu của FASB và IASB (2008) và các nghiên cứu từ trước về việc đánh giá các đặc tính chất lượng thông tin kế toán. Đánh giá toàn diện về chất lượng BCTC là quan trọng vì nó thể hiện chất lượng của việc ra quyết định kinh tế của người sử dụng và nâng cao hiệu quả thị trường, giảm chi phí cho các công ty. Cơ sở lý thuyết của nghiên cứu: Nghiên cứu vận dụng dự án hội tụ IFRS - US GAAP, IASB – FASB để xây dựng cơ sở đo lường trên nguyên tắc “Việc áp dụng các mục tiêu và các đặc tính chất lượng sẽ dẫn tới các tiêu chuẩn chất lượng kế toán tốt, do đó sẽ dẫn đến chất lượng thông tin báo cáo tài chính tốt và hữu ích cho việc ra quyết định”.

Do vậy, đã LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 11 có rất nhiều các nghiên cứu trước đây đánh giá chất lượng của BCTC bằng các phương pháp đo lường khác nhau. Mỗi phương pháp có ưu và nhược điểm khác nhau, được tóm tắt trong bảng sau: Bảng 1.