Chương 1: Giới thiệu Chương 2: Tổng quan các nghiên cứu trước đây Chương 3: Phương pháp nghiên cứu Chương 4: Phân tích kết quả nghiên cứu và thảo luận Chương 5: Kết luận. Tóm lại, trong chương này đề tài đã nêu lên lý do cho việc chọn đề tài, mục tiêu, phạm vi nghiên cứu, phương pháp nghiên cứu và câu hỏi nghiên cứu và bố cục của đề tài. Để làm cơ cở cho những chương tiếp theo trong đề tài. LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 9 CHƢƠNG 2: TỔNG QUAN CÁC NGHIÊN CỨU TRƢỚC ĐÂY 2.

Các quan điểm nghiên cứu trƣớc đây 2.1 Thế nào là truyền dẫn tỷ giá hối đoái Lý thuyết tiền tệ cho rằng cung tiền quá mức là nguồn gốc làm cho tỷ giá và giá cả trong nước trở nên bất ổn. Qua thực nghiệm chỉ ra rằng tỷ giá hối đoái và lạm phát khá nhạy cảm khi xảy ra cú sốc tiền tệ, do đó mà các biến này có mối quan hệ cực kì chặt chẽ với nhau. Nhìn chung, các nhà nghiên cứu trước đây đều kết luận rằng nhìn ở góc độ của nhà làm chính sách thì sự hiểu biết truyền dẫn tỷ giá hối đoái rất quan trọng trong việc điều hành chính sách tiền tệ nhằm kiểm soát giá cả. Tính tới thời điểm này, thì khái niệm “truyền dẫn” cũng chưa được thống nhất bởi các nhà nghiên cứu.

Theo Jonathan McCarthy (2000) thì xem xét khái niệm truyền dẫn tỷ giá hối đoái dưới góc độ là sự tác động của biến động tỷ giá hối đoái và giá nhập khẩu đến tỷ lệ lạm phát trong nước. Cuối cùng Goldberg và Knetter (1997) cho rằng “truyền dẫn là khi tỷ giá thay đổi sẽ tác động vào giá cả trong nước thông qua giá nhập khẩu và giá xuất khẩu”. Qua một số những nghiên cứu đã nêu tác giả khái quát định nghĩa truyền dẫn tỷ giá như sau: “truyền dẫn tỷ giá hối đoái là phần trăm thay đổi của các chỉ số giá trong nước khi tỷ giá hối đoái danh nghĩa thay đổi một phần trăm”. Các chỉ số giá trong nước bao gồm chỉ số giá nhập khẩu, chỉ số giá sản xuất và chỉ số giá tiêu dùng.

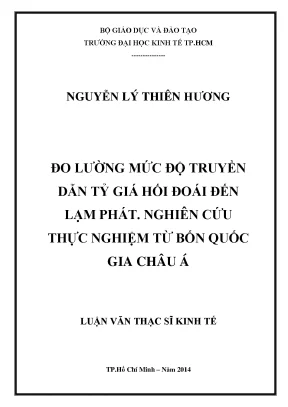

Nếu tỉ giá hối đoái thay đổi 1% khiến cho giá cả thay đổi 1% thì sự truyền dẫn được gọi là “hoàn toàn” (complete pass-through), và nếu nhỏ hơn 1% thì sẽ được gọi là sự truyền dẫn “không hoàn toàn” (incomplete pass-through). LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 10 Nghiên cứu thực nghiệm chỉ ra rằng trong ngắn hạn truyền dẫn tỷ giá vào giá cả là không hoàn toàn nghĩa là tỷ giá thay đổi 1% thì giá cả không thay đổi theo tương ứng tỷ lệ 1:1 điều này được phát triển từ học thuyết hơn ba thập kỉ qua. Bên cạnh đó, qua phân tích thực nghiệm cũng chứng minh có sự khác biệt ERPT giữa các quốc gia.2 Cơ chế truyền dẫn của tỷ giá hối đoái đến giá trong nƣớc Đồng nội tệ mất giá (tỷ giá hối đoái tăng) Kênh trực tiếp Kênh gián tiếp Giá cả nguyên Cầu hàng hóa Cầu xuất khẩu liệu nhập Hàng hóa thay thế trong tăng khẩu đầu vào nhập khẩu tăng giá nước tăng tăng giá Cầu lao động tăng Làm tăng giá cả sản xuất trong Làm tăng giả nước tăng cả hàng hóa thay thế và xuất khẩu Tiền lương tăng Giá tiêu dùng tăng Hình 2.Cơ chế truyền dẫn tỷ giá đến giá trong nước LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 11 Lafleche (1996) giới thiệu sơ đồ về truyền dẫn của tỷ giá thông qua kênh trực tiếp và gián tiếp như hình 1. Kênh trực tiếp: Tác động của tỷ giá tới giá nhập khẩu ròng khi đồng nội tệ giảm giá so với đồng tiền nước ngoài sẽ ảnh hưởng tới giá các nguyên liệu nhập đầu vào từ đó làm tăng chi phí sản xuất làm hàng hóa tiêu dùng tăng.

Kênh gián tiếp: Khi đồng nội tệ giảm giá so với đồng tiền nước ngoài sẽ làm tăng cầu về hàng hóa thay thế và làm tăng lợi thế xuất khẩu do giá cả rẻ hơn so với người mua nước ngoài. Khi đó cầu tăng sẽ làm tăng các chi phí đầu vào dẫn đến giá tiêu dùng trong nước tăng.3 Nguyên nhân làm cho hiệu ứng ERPT không hoàn toàn Nghiên cứu thực nghiệm đã chứng tỏ rằng LOP (luật một giá) và PPP (ngang giá sức mua) không tồn tại trong ngắn hạn. Có rất nhiều lí do khiến ngang giá sức mua không được duy trì liên tục do bên cạnh chênh lệch về lạm phát thì tỷ giá hối đoái còn chịu rất nhiều ảnh hưởng của các nhân tố khác dẫn đến mô hình lý thuyết PPP trong thế giới thực rất khó xảy ra với những giả định hoàn hảo như không có chi phí vận chuyển, thuế quan và hạn ngạch, cạnh tranh hoàn hảo…. Hiệu ứng dịch chuyển chi tiêu: Một sự thay đổi trong tỷ giá hối đoái danh nghĩa có thể không dẫn đến thay thế nhiều giữa hàng hóa sản xuất trong nước và hàng hoá sản xuất quốc tế, bởi vì giá cả tương đối của những mặt hàng không thay đổi nhiều cho người sử dụng cuối cùng hoặc do không có hàng hóa thay thế cho hàng nhập khẩu.

Tỷ trọng nhập lượng phi mậu dịch trong hàng hóa: có những loại hàng hóa, dịch vụ tuy đồng nhất nhưng mức giá vẫn chênh lệch nhau trên thế giới. Nguyên nhân dẫn đến sự chênh lệch giá là do các loại hàng hóa này có tỷ trọng yếu tố đầu vào phi mậu dịch lớn. McCallun và Nelson (1999) cho rằng LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 12 khi đó, những thay đổi của tỷ giá sẽ không tác động lớn đến giá trị hàng hóa tiêu dùng cuối cùng, bởi vì chúng chỉ tác động đến một phần không lớn giá trị của hàng hóa. Thị trường đồng nhất: Trong một nền kinh tế lớn, hiệu ứng lạm phát do sự giảm tỷ giá nội tệ được kết hợp với sự giảm giá toàn cầu (do cầu thế giới giảm), từ đó làm giảm ERPT.

Trong một nền kinh tế nhỏ, một sự giảm tỷ giá nội tệ không ảnh hưởng đến giá thế giới, do đó, ERPT phải là toàn phần (100%) trong mô hình này. Do đó, ngay cả trong khuôn khổ mô hình đơn giản này (mô hình ủng hộ quy luật một giá), ERPT không đồng nhất ở các quốc gia và sẽ cao hơn ở các nền kinh tế nhỏ so với các nền kinh tế lớn. Điều này cho thấy rằng mặc dù thị trường có thể đồng nhất, ước tính hiệu ứng ERPT có thể xuất hiện không đầy đủ. Phân khúc thị trường và định giá thị trường (pricing to market-PTM): định giá thị trường được định nghĩa là sự thay đổi % trong giá sản phẩm của nước xuất khẩu theo đồng tiền của nước xuất khẩu do một sự thay đổi trong tỷ giá hối đoái %.

Thay vì lựa chọn sự thay đổi thường xuyên giá của mình đối với sự thay đổi tỷ giá, một công ty xuất khẩu sẽ chọn giữ giá cố định và đơn giản là cắt giảm hoặc gia tăng phần lãi trong giá bán. Hành vi này gọi là chiến lược Giá - Thị trường. Điều này có nghĩa là công ty xuất khẩu chấp nhận sự thua lỗ tạm thời trong doanh thu để tránh sự thua lỗ trong dài hạn về thị phần. Như vậy, mức độ của định giá thị trường lớn hơn, thì mức độ của hiệu ứng ERPT thấp hơn.

Các công ty có sức mạnh độc quyền bán các sản phẩm khác biệt, có động cơ để bán lại với giá khác nhau tại các thị trường có sở thích khác nhau. Trong một thị trường nhất định, quyền định giá của họ được xác định bởi mức giá mà họ tính phải tương đối so với các đối thủ cạnh tranh của họ. Thay đổi trong tỷ giá hối đoái ảnh hưởng đến mức giá tương đối và do đó LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 13 ảnh hưởng đến sức mạnh độc quyền và do quyết định giá của doanh nghiệp: kết quả là và hiệu ứng ERPT có thể chỉ là một phần. Sự khác biệt về chính sách tiền tệ: Hiệu ứng ERPT cũng có thể phụ thuộc vào chính sách tỷ giá và chính sách tiền tệ của một quốc gia.

Chính sách tiền tệ ổn định hơn và tỷ lệ lạm phát thấp thấp hơn sẽ dẫn đến mức độ hiệu ứng ERPT thấp hơn, vì ít có khả năng nhà xuất khẩu nước ngoài sẽ truyền dẫn các thay đổi tỷ giá hối đoái (Taylor, 2000).2 Tổng quan các nghiên cứu trƣớc đây 2.1 Các nghiên cứu trên thế giới 2.1 Các yếu tố vĩ mô ảnh hƣởng đến độ lớn của mức truyền dẫn tỷ giá hối đoái vào lạm phát 2.1 Môi trƣờng lạm phát Nhiều nghiên cứu đã chứng minh mức truyền dẫn tỷ giá hối đoái là thấp đối với các quốc gia có môi trường lạm phát thấp, ngược lại ở các quốc gia có môi trường lạm phát cao thì mức truyền dẫn tỷ giá hối đoái sẽ lớn hơn; tiêu biểu là bài viết do ông Choudhri và cộng sự 2001 “Truyền dẫn tỷ giá hối tới chỉ số giá trong nước: Liệu có mối quan hệ nào đến môi trường lạm phát hay không?” dựa trên nghiên cứu của Taylor (2000). Tác giả nghiên cứu trên 71 quốc gia chia làm ba nhóm nước: nhóm một: quốc gia có lạm phát thấp nhỏ hơn 10% , Nhóm hai: quốc gia có lạm phát trung bình dao động trong khảng từ 10% đến 30%, nhóm ba: quốc gia có lạm phát cao lớn hơn 30%, trong giai đoạn từ năm 1979 đến năm 2000 ước lượng bằng OLS mô hình hồi quy tuyến tính xem xét giai đoạn ngắn hạn, trung hạn, dài hạn với bốn biến độc lập là lạm phát trung bình, phương sai thay đổi của lạm phát, độ mở cửa nền kinh tế, phương sai thay đổi của độ biến thiên tỷ giá trong đó biến độc lập là truyền dẫn tỷ giá ERPT, kết quả ước lượng rằng môi trường lạm phát ở các nước LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 14 càng thấp và ổn định thì ERPT càng nhỏ và ngược lại. Nghiên cứu còn cho thấy ERPT thường cao hơn đối với các nước đang phát triển hơn là những nước công nghiệp. Theo ông Osé Manuel Campa and Linda S.

González- Mínguez (2005) nghiên cứu về “Truyền dẫn tỷ giá đến giá nhập khẩu trong nước các quốc gia ở khu vực Euro” trong giai đoạn từ năm 1975 đến năm 2003 bằng mô hình VECM tính cho ba biến là tỷ giá hối đoái, lợi nhuận biên nhập khẩu và chi phí biên xuất khẩu để ước lượng mức độ truyền dẫn trong ngắn hạn lẫn dài hạn ở các quốc gia khu vực EMU. Kết quả cho thấy có sự khác biệt ERPT giữa các quốc gia.