Chương 1: Tổng quan về các mô hình đầu tư tài chính hiện đại trên thị trường chứng khoán. - Chương 2: Thực trạng thị trường chứng khoán Việt Nam và việc ứng dụng các mô hình đầu tư tài chính. - Chương 3: Kiến nghị và giải pháp nhằm ứng dụng các mô hình đầu tư tài chính trên thị trường chứng khoán Việt Nam. TIEU LUAN MOI download : skknchat@gmail.com 4 CHƢƠNG 1: TỔNG QUAN VỀ CÁC MÔ HÌNH ĐẦU TƢ TÀI CHÍNH HIỆN ĐẠI TRÊN THỊ TRƢỜNG CHỨNG KHOÁN 1.1 Lý thuyết về danh mục đầu tƣ: 1.1 Giả định cơ bản của lý thuyết danh mục: Một giả định cơ bản nhất của lý thuyết danh mục đầu tư là những người đầu tư đều mong muốn đạt được mức lợi suất đầu tư tối đa ứng với mỗi mức rủi ro của danh mục.

Lý thuyết này cũng giả định rằng về cơ bản các nhà đầu tư đều không muốn gặp rủi ro, họ sẽ chọn loại tài sản có rủi ro thấp khi khi lựa chọn giữa hai tài sản cùng đem lại một mức lợi suất đầu tư như nhau. Tuy nhiên, không phải các nhà đầu tư đều có mức ngại rủi ro như nhau mà còn tùy thuộc vào mức độ chấp nhận rủi ro của mỗi người trong mối tương quan với lợi suất đầu tư mà họ nhận được. Từ đó, lý thuyết tài chính đưa ra một quan điểm được chấp nhận chung là bất cứ một nhà đầu tư hợp lý nào cũng đều có một mức ngaị rủi ro nhất định khi đầu tư.2 Mức ngại rủi ro và hàm hữu dụng: Các nhà kinh tế học tài chính hiện đại đã chứng minh một cách định lượng hóa được đặc điểm mức ngại rủi ro các nhà đầu tư bằng lý thuyết hàm hữu dụng biểu thị mối quan hệ giữa giá trị hữu dụng của một đơn vị tiền tệ kiếm thêm với mức độ rủi ro của khoản đầu tư và mức ngại rủi ro của một cá nhân đầu tư. Một công thức cho mối tương quan “rủi ro – mức đền bù rủi ro tương xứng” đã được hình thành: U= E(r) – 0,5A.σ2 Trong đó U là giá trị hữu dụng và A là chỉ số biểu thị mức độ ngại rủi ro của nhà đầu tư.

Hằng số 0,5 là một con số quy ước theo thông lệ của xác suất thống kê diễn tả mối quan hệ giữa lợi suất ước tính bình quân E(r) và độ lệch chuẩn (σ) của giá trị bình quân đó. TIEU LUAN MOI download : skknchat@gmail.com 5 Phương trình hàm hữu dụng cho thấy rằng giá trị hữu dụng sẽ tăng lên nếu kết quả tỷ suất lợi nhuận ước tính tăng và giá trị hữu dụng sẽ bị giảm nếu mức độ rủi ro tăng. Mỗi nhà đầu tư sẽ có một chỉ số mức độ ngại rủi ro A khác nhau. Thông thường, đối với cùng một khoản đầu tư thì các nhà đầu tư có mức ngại rủi ro cao hơn sẽ đòi hỏi mức đền bù rủi ro tương ứng nhiều hơn mới chấp nhận đầu tư.

Khi xem xét những danh mục đầu tư khác nhau (có những cặp lợi nhuận ước tính – mức độ rủi ro khác nhau), nhà đầu tư sẽ chọn danh mục đầu tư nào đem lại cho họ giá trị hữu dụng U lớn nhất (có nghĩa là có cặp lợi nhuận ước tính – mức độ rủi ro tốt nhất). Mối quan hệ giữa tỷ suất lợi nhuận ước tính và độ lệch chuẩn của một danh mục được thể hiện bằng đồ thị dưới đây: Hình 1.1: Mối quan hệ giữa tỷ suất lợi nhuận ƣớc tính và độ lệch chuẩn của một danh mục E(r) II I P III IV σ σp Nguồn: Lê Thị Mai Linh (2003), “Giáo trình phân tích và đầu tư chứng khoán”, NXB Chính Trị Quốc Gia. Trên đồ thị trên, danh mục đầu tư P có mức lợi nhuận ước tính E(rp) và độ lệch chuẩn (σp), được những nhà đầu tư ngại rủi ro thích hơn so với các danh mục đầu tư nằm trong phần IV của đồ thị vì có lợi suất ngang bằng hoặc lớn hơn bất cứ danh mục đầu tư nào nằm trong phần IV và luôn có độ lệch chuẩn (mức độ rủi ro) ngang bằng hoặc TIEU LUAN MOI download : skknchat@gmail. Ngược lại, bất cứ danh mục đầu từ nào trong phần I đều được các nhà đầu tư thích hơn danh mục đầu tư P.

Còn những danh mục nằm trong vùng II và II cần phải xét thêm một yếu tố. Đó là khả năng chấp nhận chúng khi so sánh với danh mục P, tùy thuộc vào bản chất ngại rủi ro của nhà đầu tư. Theo công thức của hàm hữu dụng, ta có thể lập nên đường đồng mức hữu dụng (đường cong bàng quan). Những nhà đầu tư có các mức rủi ro khác nhau sẽ có các đường cong bàng quan phân bổ khác nhau về phía vùng II hoặc vùng III.

Ứng với mỗi đường cong bàng quan, nếu càng tiến lên cao thì mức hữu dụng của nhà đầu tư càng cao (càng dễ chấp nhận).2: Đƣờng cong bàng quan thể hiện mức đồng hữu dụng E(r) II I III IV σ σp Nguồn: Lê Thị Mai Linh (2003), “Giáo trình phân tích và đầu tư chứng khoán”, NXB Chính Trị Quốc Gia.3 Lợi suất và rủi ro của danh mục đầu tƣ: Lợi suất danh mục: Lợi suất danh mục là bình quân gia quyền theo tỷ trọng vốn đầu tư vào từng loại tài sản, ký hiệu w của lợi suất thu được từ mỗi chứng khoán trong danh mục đầu tư đó. E(rp) = w1E(r1) + w2E(r2) + …+ wnE(rn) = ∑ni=1 wiE(ri) TIEU LUAN MOI download : skknchat@gmail.com 7 Rủi ro của danh mục đầu tư: Cũng giống như rủi ro của chứng khoán riêng lẻ, rủi ro tổng thể của danh mục đầu tư là khả năng biến động trong tương lai về kết quả thu được từ việc đầu tư. Tuy nhiên, khi phân tích một danh mục đầu tư, chúng ta phải quan tâm đến rủi ro của cả danh mục chứ không chỉ đơn thuần của từng loại chứng khoán. Tức là nhà đầu tư không thể đánh giá rủi ro bằng việc chỉ đánh giá rủi ro của từng loại chứng khoán riêng lẻ, mà việc đánh giá là sự lường mức độ ảnh hưởng của từng loại chứng khoán riêng lẻ đó đối với danh mục đầu tư.

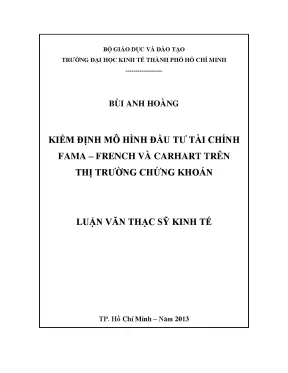

Trong đó chứng khoán đó là một thành tố, và giữa chứng khoán đó với toàn bộ chứng khoán của thị trường Thực tế là những chứng khoán có tính rủi ro có khả năng là những thành tố góp phầm làm giảm rủi ro cho toàn danh mục đầu tư. Đây là lý do tại sao nhà đầu tư cần quan tâm đến việc đa dạng hóa danh mục đầu tư cũng như xác định phần rủi ro hệ thống. Đa dang hóa danh mục đầu tư: là việc thực hiện đầu tư qua nhiều loại tài sản vốn khác nhau tạo thành một danh mục đầu tư sao cho tổng mức rủi ro trên toàn bộ danh mục sẽ được giới hạn nhỏ lại. Nhà đầu tư có thể loại trừ được rủi ro hệ thống, nhưng có một số rủi ro không thể loại trừ được.3 cho thấy khi số chứng khoán tăng lên, rủi ro còn lại của danh mục là rủi ro thị trường – rủi ro hệ thống.

TIEU LUAN MOI download : skknchat@gmail.3: Đa dạng hóa giảm thiểu rủi ro không hệ thống (Rủi ro) Rủi ro Rủi ro không hệ thống Rủi ro không hệ thống Rủi ro hệ Rủi ro hệ thống thống (số lượng chứng khoán) Nguồn: Lê Thị Mai Linh (2003), “Giáo trình phân tích và đầu tư chứng khoán”, NXB Chính Trị Quốc Gia. Các thước đo rủi ro Một chỉ tiêu thống kê chuẩn đo lường sự biến thiên của tỷ suất sinh lợi của chứng khoán cũng chính là rủi ro, là phương sai và độ lệch chuẩn của tỷ suất sinh lợi. Phương sai của TSSL được tính bằng bình phương chênh lệch giữa TSSL thực tế và TSSL kỳ vọng của nhà đầu tư. Phương sai TSSL (ri)= giá trị mong đợi của (ri – r¯ i)2 Độ lệch chuẩn là căn bậc hai của phương sai.

Rủi ro danh mục được đo lường bằng phương sai danh mục. Với danh mục gồm hai chứng khoán, để tính phương sai danh mục, ta cần biết về hệ số tương quan và hiệp phương sai của hai chứng khoán. Hệ số tương quan của hai chứng khoán cho thấy mối quan hệ cùng hướng hay ngược hướng của TSSL hai chứng khoán theo thời gian. Nếu hai chứng khoán có TSSL di chuyển cùng chiều, chúng có tương quan dương và ngược lại.

Hệ số tương quan nằm trong khoảng [-1,+1]. TIEU LUAN MOI download : skknchat@gmail.com 9 Trong đó σA, σB là độ lệch chuẩn của hai chứng khoán A, B. Nếu hệ số tương quan = 1 thì khi đó độ lệch chuẩn danh mục hai chứng khoán chính là bình quân gia quyền độ lệch chuẩn hai chứng khoán với quyền số là tỷ trọng mỗi chứng khoán. Nếu hệ số tương quan <1 thì độ lệch chuẩn danh mục sẽ giảm thậm chí thấp hơn cả độ lệch chuẩn khi đầu tư 100% vào chứng khoán có độ lệch chuẩn thấp trong hai chứng khoán, đây chính là hiệu quả do việc đa dạng hóa mang lại.

Khi hệ số tương quan giữa hai chứng khoán = -1 thì rủi ro dannh mục là thấp nhất. Với danh mục n chứng khoán thì phương sai của danh mục cũng tương tự: Phương sai tỷ lệ xấp xỉ với độ dài thời gian mà một chứng khoán hay một danh mục đầu tư được nắm giữ, nên độ lệch chuẩn tỷ lệ với căn bậc hai của khoảng thời gian. Điều này có nghĩa là thời gian càng dài thì rủi ro càng cao. TIEU LUAN MOI download : skknchat@gmail.4 Lý thuyết lựa chọn danh mục tối ƣu theo mô hình Markowitz: Đường biên hiệu quả Markowitz Marowitz đã chứng minh được rằng đa dạng hóa có thể làm giảm rủi ro danh mục.

với danh mục gồm hai chứng khoán, các tỷ trọng kết hợp khác nhau cho ra những kết hợp của TSSL và độ lệch chuẩn mà Markowitz gọi là vùng quả trứng vỡ. Bất kỳ kết hợp nào cũng cho ra kết quả nằm trong vùng này. Đường biên trên của vùng quả trừng vỡ chính là đường biên hiệu quả, bao gồm các kết hợp tạo thành những danh mục hiệu quả, tức là những danh mục có TSSL cao nhất ứng với độ lệch chuẩn cho trước hoặc danh mục có độ lệch chuẩn thấp nhất ứng với một TSSL cho trước (với giả định các nhà đầu tư đều muốn tăng TSSL và giảm độ lệch chuẩn).4: Vùng quả trứng vỡ Markowitz Nguồn: Chương trình giảng dạy kinh tế Fulbright Mỗi gạch chéo tượng trưng cho TSSL và độ lệch chuẩn của một danh mục. Với giả định là nhà đầu tư lúc nào cũng muốn tăng TSSL và giảm độ lệch chuẩn thì họ chỉ đầu tư vào những danh mục nằm trên đường biên hiệu quả.