chương 1 Chương này tác giả sẽ lần lượt giới thiệu khái quát về Ngân hàng Eximbank, trình bày kết quả hoạt động kinh doanh của ngân hàng trong thời gian qua, phân tích sâu vào mảng hoạt động bán lẻ của ngân hàng và cuối cùng là vấn đề kinh doanh mà ngân hàng cần phải giải quyết trong thời gian tới. Giới thiệu về Ngân hàng TMCP xuất nhập khẩu 1. Quá trình hình thành và phát triển Tên đầy đủ: Ngân hàng thương mại cổ phần Xuất Nhập Khẩu Việt Nam Tên quốc tế: Vietnam Export Import Commercial Joint Stock Bank Tên giao dịch: Ngân hàng Xuất Nhập khẩu Việt Nam Tên viết tắt: Eximbank hoặc EIB Địa chỉ hội sở chính: Tầng 8, Văn phòng L08-01-11+16, Tòa nhà Vincom Center, số 72 Lê Thánh Tôn, Phường Bến Nghé, Quận 1, Tp.Hồ Chí Minh Điện thoại : (84-8)38210056 Fax : (84-8)38216913 Website : www.vn Biểu tượng (logo): Ngân hàng TMCP Xuất nhập khẩu Việt Nam là một trong những ngân hàng thương mại cổ phần đầu tiên được thành lập tại Việt Nam vào ngày 24/05/1989 theo Quyết định số 140/CT của Chủ Tịch Hội Đồng Bộ Trưởng với tên gọi đầu tiên là Ngân hàng Xuất Nhập khẩu Việt Nam. Ngân hàng chính thức đi vào hoạt động ngày 17/01/1990.

LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 7 Ngày 06/04/1992, Thống Đốc Ngân hàng Nhà nước Việt Nam ký giấy phép số 11/NH-GP cho phép Ngân hàng hoạt động trong thời hạn 50 năm với số vốn điều lệ đăng ký là 50 tỷ đồng tương đương 12,5 triệu USD với tên mới là Ngân hàng Thương Mại Cổ Phần Xuất Nhập Khẩu Việt Nam (Vietnam Export Import Commercial Joint - Stock Bank), gọi tắt là Eximbank. Eximbank được Sở giao dịch Chứng khoán TP.Hồ Chí Minh chấp thuận cho niêm yết kể từ ngày 20/10/2009 theo Quyết định số 128/QĐ-SGDHCM với mã giao dịch là EIB. Đến thời điểm 31/12/2014 vốn điều lệ của Eximbank đạt 12. Vốn chủ sở hữu đạt 12.

Eximbank hiện là một trong những Ngân hàng có vốn chủ sở hữu lớn nhất trong khối các Ngân hàng TMCP tại Việt Nam. Ngân hàng có địa bàn hoạt động rộng khắp cả nước với Trụ sở chính tại thành phố Hồ Chí Minh. Đến cuối năm 2014, Ngân hàng có 208 điểm giao dịch tại 22 tỉnh thành trên cả nước. Ngân hàng đã thiết lập quan hệ đại lý với 869 Ngân hàng tại 84 quốc gia trên thế giới.

Trong quá trình hoạt động, Eximbank đã được các Tạp chí tài chính uy tín trong và ngoài nước bình chọn và trao tặng các giải thưởng có giá trị như: Top 1000 ngân hàng hàng đầu thế giới do Tạp chí The Banker bình chọn; ngân hàng nội địa tốt nhất Việt Nam do Tạp chí EuroMoney bình chọn; ngân hàng quản trị tốt nhất do Tạp chí Asian Banker trao tặng; giải thưởng Thanh toán quốc tế xuất sắc do ngân hàng Bank of New York Mellon trao tặng; Top 50 sản phẩm Vàng, dịch vụ Vàng do Hội sở hữu trí tuệ Việt Nam trao tặng… 1. Lĩnh vực hoạt động và sản phẩm, dịch vụ Eximbank là một tổ chức tín dụng được phép tiến hành đầy đủ các hoạt động dịch vụ ngân hàng bao gồm: Huy động vốn ngắn, trung và dài hạn (tiền gửi tiết kiệm/ thanh toán, chứng chỉ tiền gửi, nhận vốn ủy thác, vốn từ các TCTD trong và ngoài nước…) Cho vay ngắn hạn, trung và dài hạn; cho vay đồng tài trợ; cho vay thấu chi; cho vay sinh hoạt, tiêu dùng; cho vay theo hạn mức tín dụng. LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 8 Thanh toán, tài trợ xuất nhập khẩu hàng hóa, chiết khấu chứng từ hàng hóa (L/C, D/A, D/P, T/T, Cheque…) Nghiệp vụ bảo lãnh trong và ngoài nước (bảo lãnh thanh toán, thanh toán thuế, thực hiện hợp đồng, dự thầu, chào giá, bảo hành, ứng trước…) Kinh doanh ngoại hối theo phương thức giao ngay (Spot), hoán đổi (Swap), kỳ hạn (Forward) và quyền lựa chọn tiền tệ (Option). Phát hành và thanh toán thẻ tín dụng nội địa và quốc tế: Vtop, MasterCard, Visa, JCB, VisaDebit… Cung cấp các dịch vụ khác: - Dịch vụ ngân quỹ, chi lương, thu chi hộ, thu chi tại chỗ, thu đổi ngoại tệ, nhận và chi trả kiều hối, chuyển tiền trong và ngoài nước.

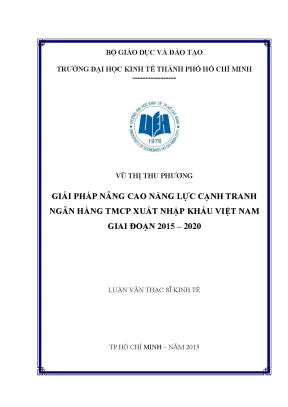

- Dịch vụ tài chính trọn gói hỗ trợ du học, tư vấn tài chính. - Ngân hàng điện tử (Home Banking, Mobile Banking, Internet Banking) - Các dịch vụ ngân hàng khác được Ngân hàng nhà nước chấp thuận. Bộ máy tổ chức Đến cuối năm 2014, cơ cấu tổ chức Eximbank như sau: Hội sở chính tại thành phố Hồ Chí Minh gồm 8 Khối nghiệp vụ và 5 Trung tâm hỗ trợ; mạng lưới giao dịch trực tiếp với khách hàng gồm 44 chi nhánh, 163 phòng giao dịch và 01 Qũy Tiệt kiệm đặt tại các thành phố lớn và được phân chia quản lý thành 05 khu vực địa lý gồm miền Bắc, miền Trung – Tây Nguyên, miền Đông Nam Bộ, miền Tây Nam Bộ và khu vực TP.Hồ Chí Minh. Ưu điểm của mô hình tổ chức hoạt động như trên là tách bạch các hoạt động kinh doanh và quản trị theo hướng chuyên môn hóa.

Sự tách biệt vai trò giữa bộ phận trực tiếp quan hệ khách hàng và bộ phận quản trị kiểm soát sẽ giúp phát huy tính chuyên nghiệp trong các hoạt động tác nghiệp hàng ngày, vừa đáp ứng các yêu cầu của khách hàng một cách nhanh nhất, vừa kiểm soát tốt rủi ro trong hoạt động kinh doanh. LUAN VAN CHAT LUONG download : add luanvanchat@agmail.1: Cơ cấu tổ chức hoạt động của Eximbank Nguồn: Báo cáo thường niên 2014 của Ngân hàng Eximbank LUAN VAN CHAT LUONG download : add luanvanchat@agmail. Tầm nhìn và định hướng phát triển đến năm 2020 1. Tầm nhìn phát triển Eximbank tận dụng các cơ hội thị trường để duy trì tốc độ tăng trưởng bền vững, củng cố và mở rộng nền tảng khách hàng, nâng tầm vị thế và xây dựng Eximbank trở thành ngân hàng thương mại cổ phần hiện đại, là nơi các cổ đông, nhà đầu tư, khách hàng và các đối tác luôn yên tâm về hiệu quả đầu tư và an toàn vốn, là ngân hàng cung cấp đa dạng các sản phẩm, dịch vụ tài chính ngân hàng chất lượng cao, là một thương hiệu có uy tín trong lĩnh vực tài chính ngân hàng và có nhiều đóng góp cho cộng đồng, cho xã hội.

Định hướng phát triển giai đoạn 2015 - 2020 Trong Báo cáo thường niên 2014 đối với các cổ đông, những nhà quản lý của Ngân hàng Eximbank đã đưa ra định hướng phát triển đối với ngân hàng trong tương lai, như sau: - Giai đoạn 2015 – 2020 Eximbank phấn đấu nằm trong top 5 ngân hàng thương mại cổ phần (không bao gồm các NHTMCP có vốn của nhà nước). - Tận dụng thời cơ, cơ hội, sử dụng hiệu quả thế mạnh về nguồn vốn chủ sở hữu thông qua nghiệp vụ ngân hàng thương mại, ngân hàng đầu tư, hoạt động công ty con, công ty liên kết. Đồng thời, tận dụng các thế mạnh quan hệ rất tốt với các đối tác nước ngoài, đặc biệt đối tác chiến lược là Ngân hàng Sumitomo Mitsui. - Phát triển sản phẩm dịch vụ phù hợp với nhu cầu thị trường, tăng cơ cấu thu nhập dịch vụ trong tổng thu nhập ngân hàng, nhất là các dịch vụ thanh toán.

- Tiếp tục phát huy thế mạnh trên các lĩnh vực tài trợ thương mại, tài trợ xuất nhập khẩu, kinh doanh vàng, ngoại hối, phát triển đa dạng các sản phẩm dịch vụ trên cơ sở ứng dụng nền tảng công nghệ thông tin hiện đại, từng bước áp dụng các chuẩn mực quốc tế tốt nhất, và phát triển nguồn nhân lực chất lượng cao. LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 11 - Tiếp tục đẩy mạnh hoạt động ngân hàng bán lẻ thông qua việc xây dựng mô hình bán lẻ phù hợp, xây dựng đội ngũ bán hàng chuyên nghiệp hơn, xây dựng chính sách sản phẩm phù hợp với nhu cầu của thị trường. - Tăng cường tập trung bảo vệ, cải thiện chất lượng môi trường, bảo vệ quyền con người, tuân thủ các quy định về lao động, việc làm và tham gia các chính sách xã hội khác trong quá trình hoạt động của Eximbank. Tổng quan tình hình hoạt động của Eximbank thời gian qua Để đánh giá đầy đủ thực trạng hiện nay của Eximbank cần xem xét các chỉ số tài chính của Eximbank so với các ngân hàng khác trên thị trường, sau đó đi sâu vào phân tích đánh giá thị phần hoạt động ngân hàng bán lẻ so với các đối thủ cạnh tranh chính, cụ thể về mảng huy động và cho vay.

Dưới đây tác giả lựa chọn 4 ngân hàng TMCP đang là đối thủ cạnh tranh chủ yếu với Eximbank. Các ngân hàng này có đặc điểm là không phải ngân hàng có vốn của nhà nước, có qui mô hoạt động không khác biệt nhiều và thương hiệu được mọi người biết đến.1: So sánh các chỉ số tài chính các ngân hàng 2014 (Đvt: tỷ đồng) Ngân hàng Tổng Huy Cho Vốn Vốn chủ Lợi nhuận ROE ROA tài sản động vay điều lệ sở hữu trước thuế Sacombank 188.527 57 0,38% 0,03% Nguồn: số liệu tổng hợp từ BCTC riêng 2014 của các ngân hàng Nhìn chung, Eximbank và Sacombank có vốn chủ sở hữu xấp xỉ lớn nhất so với các ngân hàng còn lại. Lợi thế về vốn chủ sở hữu giúp cho các hệ số nợ và thanh khoản của Eximbank ở mức an toàn. Hiện nay Eximbank đáp ứng tốt các chỉ tiêu an toàn vốn theo quy định NHNN và tiếp cận các chuẩn mực Basel II (chỉ số an toàn vốn (CAR) của Eximbank luôn duy trì mức cao hơn 13% so với quy định là 9%).

Các chỉ số còn lại so với các ngân hàng khác đều thấp nhất, đặc biệt là lợi nhuận và các tỷ suất sinh lợi là cực kỳ thấp. Nguyên nhân là do năm 2014, ngân hàng LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 12 Eximbank tập trung xử lý nợ xấu theo chủ trương của NHNN nên đã mạnh dạn trích lập dự phòng rủi ro để nâng cao chất lượng tín dụng trong thời gian tới. Huy động vốn Về quy mô, tốc độ tăng trường Bảng 1.2: Tình hình huy động vốn của Eximbank giai đoạn 2010 – 2014 Huy động vốn (tỷ đồng) Tốc độ tăng Chỉ tiêu 2010 2011 2012 2013 2014 trưởng bình quân Tổng huy động 58.821 19,0 % Nguồn: Báo cáo tài chính Eximbank Năm 2014 tổng quy mô huy động vốn từ cá nhân và tổ chức kinh tế của Eximbank đạt 101.471 tỷ đồng và tăng gấp gần 2 lần so với năm 2010. Tốc độ tăng trưởng năm 2014 so với năm 2013 đạt 28%.

Nhìn chung trong giai đoạn 2010 – 2014, mặc dù huy động vốn có xu hướng tăng qua các năm với tốc độ tăng trưởng bình quân là 14,9% cao hơn Techcombank và Á Châu, nhưng Eximbank vẫn chưa thu hẹp được khoảng cách với các ngân hàng khác.