CHƯƠNG 1 Tóm lại, chi phí đại diện - đặc biệt là chi phí đại diện của nợ, là một trong những nội dung hết sức quan trọng trong lý thuyết cấu trúc vốn, thể hiện sự thành công của các nhà quản lý trong việc xây dựng cấu trúc vốn tối ưu, nhằm tối thiểu hóa chi phí, tối đa hóa lợi nhuận và gia tăng giá trị doanh nghiệp. Vậy thực tế ở đòn cân nợ tác động đến chi phí đại diện như thế nào? Ngoài nhân tố đòn cân nợ, còn các nhân tố khác cũng ảnh hưởng mạnh mẽ đến chi phí đại diện như thế nào? Các vấn đề này đã được các tác giả tiến hành nghiên cứu thực nghiệm ở nhiều nước trên thế giới, và sẽ được trình bày trong Chương 2 Tổng quan về các nghiên cứu trước đây. TIEU LUAN MOI download : skknchat@gmail.com 6 CHƯƠNG 2. TỔNG QUAN CÁC NGHIÊN CỨU TRƯỚC ĐÂY 2.

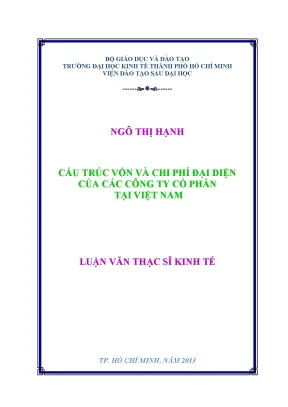

Tổng quan về mô hình của Jensen và Meckling Jensen và Meckling nổi tiếng với lý thuyết về người đại diện, một trong những lý thuyết sớm nhất và rất có giá trị về chi phí đại diện. Trong đó, tác giả đề cập đến mối quan hệ giữa chi phí đại diện và cấu trúc vốn của một công ty. Tác giả đưa ra mô hình và đồ thị về chi phí đại diện như sau: AT = A S + A B Trong đó: AT : Tổng chi phí đại diện. AS : Chi phí đại diện của vốn cổ phần.

AB : Chi phí đại diện của nợ Với trục x biểu diễn chỉ số đòn bẩy, trục y đo lương phần trăm (%) chi phí đại diện trên mỗi đơn vị đòn bẩy. Chỉ số đòn bẩy y AT AB AS x X TIEU LUAN MOI download : skknchat@gmail.com 7 Đường AB biểu diễn chi phí đại diện của nợ và đường AS biểu diễn chi phí đại diện của vốn cổ phần. Có thể dễ dàng nhận thấy tỷ số B/(B+S) tỷ lệ thuận với chi phí đại diện của nợ và tỷ lệ nghịch với chi phí đại diện của vốn cổ phần. Đối với chi phí đại diện của nợ thì khi nợ (B) tăng thì tỷ số B/(B+S) tăng, chi phí đại diện của nợ (AB) tăng và ngược lại.

Đối với chi phí đại diện của vốn cổ phần khi vốn cổ phần (S) tăng thì tỷ số B/(B+S) giảm, chi phí đại diện của vốn cổ phần (AS) sẽ tăng và ngược lại. Điều này là hoàn toàn hợp lý vì khi ta tăng nợ hoặc vốn cổ phần thì chi phí đại diện của nợ hoặc vốn cổ phần tương ứng tăng lên. Đường gạch nối biểu diễn tổng chi phí đại diện và điểm X là cấu trúc vốn tối ưu của công ty khi mà tổng chi phí đại diện là nhỏ nhất. Kết quả rút ra từ mô hình của Jensen và Meckling đã trở thành cơ sở lý thuyết cho những nghiên cứu sau này.

Các tác giả trên thế giới đã dựa vào cơ sở lý thuyết này để đưa ra bằng chứng rõ hơn về mối liên hệ giữa cấu trúc vốn và chi phí đại diện. Các bài nghiên cứu là cơ sở cho bài luận văn 2. He Zhang và Steven Li - The impact of capital Structure on Agency costs : Evidence from UK Public Companies (Tác động của cấu trúc vốn với chi phí đại diện – Bằng chứng từ các công ty niêm yết trên thị trường Anh) Nội dung nghiên cứu Bài nghiên cứu này cung cấp bằng chứng thực nghiệm về lý thuyết chi phí đại diện cho rằng việc gia tăng đòn bẩy nợ có thể làm giảm chi phí đại diện. Dữ liệu được sử dụng trong bài nghiên cứu bao gồm 323 Công ty tại Anh Quốc được lựa chọn từ sàn FTSE.

Tác giả sử dụng dữ liệu này với các lý do: Đầu tiên, Anh Quốc là nước có thị trường vốn và tiền hoàn thiện nơi các TIEU LUAN MOI download : skknchat@gmail.com 8 khoản vay nợ tương đối dễ dàng để quản lý bởi các công ty. Thứ 2, tối đa hóa giá trị của các cổ đông là mục tiêu quan trọng của các nhà quản lý trong thế giới Anh-Mỹ, phù hợp với lý thuyết mà bài nghiên cứu này dựa vào. Thứ 3, dữ liệu của các công ty niêm yết có thể phản ánh tác động của đòn cân nợ lên chi phí đại diện một cách chính xác hơn và đặc biệt nhạy cảm hơn trong thị trường hiệu quả như nước Anh. Tác giả chọn biến OETS là biến phục thuộc và đo lường cho chi phí đại diện.

Mô hình nghiên cứu OETS = α + γ1 DTAR + γ2 LOS + γ3 ROA + ∑ βkINDk + εi Biến phụ thuộc OETS: Chi phí hoạt động trên doanh thu ( Operating expenses to sales) Biến độc lập DTAR: Tỷ số nợ trên tài sản ( Debt to asset ratio ) LOS: Doanh thu thuần ( Log of sales ) ROA: Lợi nhuận trên tài sản ( Return on assets ) IND: Biến giả ngành ( industry dummy variables ) α là hệ số chặn γ , β là hệ số ε là sai số Kết quả nghiên cứu Thông qua mô hình kiểm định trên, tác giả cho thấy đòn cân nợ và chi phí đại diện là có mối quan hệ ngược chiều với mức ý nghĩa thống kê là 10%. Nghĩa là đòn cân nợ cao có thể làm giảm chi phí đại diện. Và quy mô của công TIEU LUAN MOI download : skknchat@gmail.com 9 ty cũng có mối quan hệ ngược chiều với chi phí đại diện với mức ý nghĩa thông kê là 1%. Bên cạnh đó, tác giả cũng kiểm định về sự thay đổi của chi phí đại diện khi các công ty tiếp tục gia tăng đòn cân nợ, và dẫn đến kết quả ngược lại với lý thuyết chi phí đại diện.

Tuy nhiên, kết quả ngược này lại không có ý nghĩa thống kê. Kết luận của bài nghiên cứu Tác giả cung cấp bằng chứng thực nghiệm cho lý thuyết chi phí đại diện dựa trên dữ liệu của các công ty niêm yết trên thị trường Anh Quốc. Các kết quả của mô hình kiểm định cho thấy đòn cân nợ có tác động ngược chiều với chi phí đại diện, tức là khi các công ty sử dụng đòn cân nợ cao có thể làm giảm chi phí đại diện. Ngoài ra, kết quả kiểm định cho rằng mối liên hệ ngược chiều này không còn đúng nữa khi mức độ đòn cân nợ tăng quá cao.

Kết quả của bài nghiên cứu là bằng chứng hỗ trợ lý thuyết chi phí đại diện. Hongxia Li and Liming Cui - Empirical study of Capital structure on Agency costs in Chinese Listed Firms (Nghiên cứu thực nghiệm về cấu trúc vốn và chi phí đại diện của các công ty niêm yết trên thị trường Trung Quốc) Nội dung nghiên cứu Bài nghiên cứu này tác giả nghiên cứu ảnh hưởng của cấu trúc vốn lên chi phí đại diện của các công ty phi tài chính được niêm yết trên thị trường Trung Quốc trong giai đoạn từ năm 1999 đến năm 2001. Với dữ liệu được lấy từ 211 công ty, đã loại trừ các công ty bảo hiểm và tài chính. TIEU LUAN MOI download : skknchat@gmail.com 10 Mô hình nghiên cứu Trong bài nghiên cứu này, tác giả đo lường chi phí đại diện thông qua hai biến phụ thuộc lần lượt thay thế nhau (1) Tỷ số doanh thu thuần trên tổng tài sản (Asset Utilization) Asset Utilization=β0+β1capital structure+β2Conc+β3Size+β4Board +∑βjDumj và (2) Tỷ số lợi nhuận trên vốn chủ sở hữu (ROE).

ROE= β0+β1capital structure+β2Conc+β3Size+β4Board +∑βj Dumj (Capital structure= β5+β6Conc +β7ROE+β8Val ) Biến phụ thuộc Asset Utilization: Doanh thu thuần trên tổng tài sản. ROE: Tỷ số lợi nhuận sau thuế trên vốn chủ sở hữu. Biến độc lập Capital structure: Tỷ số nợ trên tổng tài sản Conc: Tỷ lệ cổ phần của các cổ động lớn với tổng số cổ phần. Biến kiểm soát Size: Quy mô doanh nghiệp Board: số lượng thành viên hội đồng quản trị Dumj: Biến giả ngành TIEU LUAN MOI download : skknchat@gmail.com 11 Kết quả nghiên cứu Từ các dữ liệu thu thập được, tác giả chạy các phương trình hồi quy trên và đưa ra các kết luận cho từng mô hình: Chi phí đại diện được đo lường bằng tỷ số doanh thu thuần trên tổng tài sản (1): Có mối quan hệ cùng chiều giữa chi phí đại diện và cấu trúc vốn.

Điều này chứng tỏ các công ty có tỷ lệ nợ trên tài sản cao có hiệu quả hơn trong tỷ lệ doanh thu thuần trên tổng tài sản. Đối với biến Conc, tác giả cho thấy các cổ đông lớn không quan tâm nhiều đến chi phí đại diện. Đối với các biến kiểm soát: Board- có mối quan hệ ngược chiều với chi phí đại diện, quy mô ban quản trị càng lớn thì sẽ làm giảm chi phí đại diện. Chi phí đại diện được đo lường bằng tỷ số ROE ( 2): tác giả cho thấy có mối quan hệ cùng chiều giữa ROE và cấu trúc vốn ở mức ý nghĩa 1%.

Các công ty có tỷ lệ đòn cân nợ cao thì ROE cũng cao. Khác với phương trình hồi quy 1, biến Conc có mối quan hệ cùng chiều với ROE ở mức ý nghĩa 1% và 10%. Điều này cho thấy các cổ đông lớn quan tâm đến lợi ích họ nhận được từ hoạt động của công ty, làm giảm chi phí đại diện. Kết luận của bài nghiên cứu Bài nghiên cứu này cung cấp bằng chứng thống kê về cơ cấu vốn và chi phí đại diện của công ty được đo lường bằng tỷ số doanh thu trên tổng tài sản và tỷ lệ ROE.

Kết quả cho thấy, các công ty có tỷ lệ nợ trên tài sản cao thì có tỷ lệ doanh thu trên tổng tài sản và tỷ lệ ROE cao, mối quan hệ này có ý nghĩa thống kê ở mức 1%. Các công ty có đòn cân nợ cao, các chủ nợ sẽ quan tâm nhiều hơn đến việc thanh toán lãi vay và vốn gốc, và sẽ có động lực giám sát công ty. Do đó, cấu trúc vốn với đòn cân nợ cao sẽ làm giảm chi phí đại diện. Mối quan hệ cùng chiều và có ý nghĩa thống kê giữa mức độ tập trung vốn chủ sở hữu với tỷ lệ ROE cho thấy các cổ đông lớn có mối quan tâm mạnh mẽ đến hiệu suất hoạt động của công ty, từ đó làm giảm chi phí đại diện.

TIEU LUAN MOI download : skknchat@gmail. Các bài nghiên cứu liên quan 2. Mazlina Mustapha, Ayoib Che Ahmad - Agency costs of debt and monitoring in Malaysia (Chi phí đại diện của nợ và chi phí giám sát bằng chứng thực nghiệm tại Malaysia) Nội dung nghiên cứu Mục đích của bài nghiên cứu này là tìm hiểu cấu trúc nợ của các công ty ảnh hưởng đến chi phí giám sát (chi phí đại diện) trong các công ty tại Malaysia.