Chương I đưa ra những lý thuyết cơ bản về NHTM, chức năng cũng như hoạt động của NHTM hiện đại. Bên cạnh đó là những đặc điểm sản phẩm dịch vụ của NHTM dành cho KHCN… Quan trọng nhất, chương này đã khái quát về nhóm sản phẩm, những chỉ tiêu đánh giá hiệu quả hoạt động của nhóm sản phẩm trong NHTM để làm tiền đề để đánh giá thực trạng hoạt động và xây dựng và phát triển nhóm sản phẩm tại ngân hàng Đông Á ở các chương sau. SVTH: Đặng Thị Ngọc Thúy 17 Xây dựng và phát triển nhóm sản phẩm dành cho KHCN tại DongA Bank – Sở Giao dịch TPHCM CHƢƠNG II: NHÓM SẢN PHẨM DÀNH CHO KHCN TẠI DONGA BANK – SỞ GIAO DỊCH TPHCM 2.1 Khái quát chung về Đông Á Bank 2.1 Quá trình hình thành và cơ cấu tổ chức 2.1 Quá trình hình thành và phát triển Năm 1992 Ngân hàng TMCP Đông Á (DongA Bank) được thành lập và chính thức đi vào hoạt động vào ngày 1/7/1992, với số vốn điều lệ 20 tỷ đồng, 56 cán bộ nhân viên và 3 phòng ban nghiệp vụ. Giai đoạn từ năm 1993 đến năm 1998 Đây là giai đoạn hình thành DongA Bank.

Ngân hàng tập trung nguồn lực hướng đến KHCN và doanh nghiệp vừa và nhỏ. Những năm này, DongA Bank đi vào sản phẩm dịch vụ mang tính mới mẻ trên thị trường như dịch vụ thanh toán quốc tế, chuyển tiền nhanh và chi lương hộ. Giai đoạn từ năm 1999 đến năm 2002 DongA Bank trở thành thành viên chính thức của Mạng Thanh toán toàn cầu (SWIFT) và thành lập Công ty Kiều hối Đông Á. Xây dựng và áp dụng thành công hệ thống quản lý chất lượng theo tiêu chuẩn ISO 9001:2000 vào hoạt động ngân hàng.

Song song đó, ngân hàng thành lập Trung tâm Thẻ DongA Bank và phát hành thẻ Đông Á. Giai đoạn từ năm 2003 đến năm 2007 DongA Bank đạt con số 2 triệu KH sử dụng Thẻ Đa năng chỉ sau 4 năm phát hành thẻ, trở thành ngân hàng thương mại cổ phần dẫn đầu về tốc độ phát triển dịch vụ thẻ và ATM tại Việt Nam. Trong những năm này, DongA Bank đã đầu tư và hoàn thành một chuỗi các dịch vụ nhằm mang tiện ích tốt nhất đến cho KH, đặc biệt là KHCN. Theo đó, DongA Bank đã triển khai hệ thống ATM và dịch vụ thanh toán tiền điện tự động qua ATM; thành lập hệ thống Vietnam Bankcard (VNBC) kết nối hệ thống thẻ giữa các ngân hàng; kết nối thành công với tập đoàn China Union Pay (Trung Quốc).

Năm 2008 SVTH: Đặng Thị Ngọc Thúy 18 Xây dựng và phát triển nhóm sản phẩm dành cho KHCN tại DongA Bank – Sở Giao dịch TPHCM Là ngân hàng đầu tiên tại Việt Nam sở hữu máy ATM nhận tiền mặt trực tiếp hiện đại nhất với tính năng nhận 100 tờ với nhiều mệnh giá khác nhau trong một lần gửi. Đồng thời, phát hành thẻ tín dụng, chính thức kết nối hệ thống thẻ Đông Á với hệ thông thẻ thế giới thông qua VISA Năm 2009 DongA Bank tăng vốn điều lệ lên 3.400 tỉ đồng và số lượng KH cán mốc 4 triệu. Ngân hàng cũng chính thức kết nối 3 hệ thống liên minh thẻ VNBC, Smartlink và Banknetvn, đồng thời được trao kỷ lục Guiness Việt Nam cho sản phẩm ATM lưu động. Năm 2010 Là ngân hàng đầu tiên tại sở hữu Gold ATM – Máy bán vàng đầu tiên tại Việt Nam, đạt Chứng nhận Kỷ lục Guiness.

Năm 2011 Hệ thống của DongA Bank tiếp tục được mở rộng, với thêm7 chi nhánh mới khang trang được đưa vào hoạt động, nâng tổng số chi nhánh/phòng giao dịch của ngân hàng lên 240 đơn vị. Năm 2012 Số lượng KH của DongA Bank tăng lên 6 triệu KH. Hàng loạt buồng ATM được nâng cấp mang hình ảnh tươi mới, thân thiện cùng việc phát hành mẫu mới thẻ Đa năng Đông Á trên toàn hệ thống. Ủy ban chiến lược ra đời tạo tiền đề cho sự thay đổi toàn diên của DongA Bank.

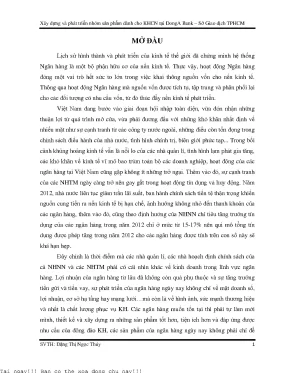

SVTH: Đặng Thị Ngọc Thúy 19 Xây dựng và phát triển nhóm sản phẩm dành cho KHCN tại DongA Bank – Sở Giao dịch TPHCM 2.2 Sơ đồ tổ chức Hình 2.1: Sơ đồ tổ chức ngân Đông Á Nguồn: Quyết định số 2112/QĐ-DAB ngày 12/9/2012 SVTH: Đặng Thị Ngọc Thúy 20 Xây dựng và phát triển nhóm sản phẩm dành cho KHCN tại DongA Bank – Sở Giao dịch TPHCM 2.2 Các thành tựu kinh doanh của ngân hàng Đông Á Bank: Giải thưởng đơn vị hợp tác triển khai Marketing tốt nhất năm 2011 (Best Agent for Co-op Marketing Initiatives) Giải thưởng Đơn vị ứng dụng Công nghệ thông tin - Truyền thông tiêu biểu Giải thưởng Dịch vụ ngân hàng tiết kiệm, cho vay, thẻ ATM tốt nhất Giải thưởng Sao Vàng Đất Việt Giải thưởng Tỷ lệ công điện đạt chuẩn STP (Straight - Through - Processing) Giải thưởng Thương hiệu mạnh Việt Nam Tỷ lệ công điện đạt chuẩn STP (Straight – Through – Processing) 2010 do Ngân hàng New York trao tặng Doanh Nghiệp Việt Nam Vàng 2010 Sao Vàng Đất Việt 2003, 2005, 2007, 2008, 2010 Thương Hiệu Nổi Tiếng Quốc Gia 2010 Thương Hiệu Việt Yêu Thích Nhất 2010 Kỷ lục Việt Nam – Máy Bán Vàng Đầu Tiên tại Việt Nam 2.3 Kết quả hoạt động kinh doanh 2012 Bảng 2.1: Kết quả kinh doanh DongA Bank 2010-2012 ĐVT: Tỷ đồng Chỉ tiêu 2010 2011 2012 Thu nhập 5.949 Lợi nhuận trước thuế 944 1.739 Nguồn: Báo cáo tổng kết các năm của DongABank SVTH: Đặng Thị Ngọc Thúy 21 Xây dựng và phát triển nhóm sản phẩm dành cho KHCN tại DongA Bank – Sở Giao dịch TPHCM Hình 2.2: Kết quả kinh doanh DongA Bank 2010 -2012 Nguồn: Báo cáo tổng kết các năm của DongABank Qua bảng số liệu dưới đây, ta thấy tình hình kinh doanh của DongA Bank không ngừng tăng trưởng. Năm 2010, Doanh thu đạt 5.081 tỷ đồng, năm 2011 đạt 7845 tỷ đồng ( tương ứng tăng 2.764 tỷ đồng, với tốc độ tăng khá cao là 54,39%), năm 2012, doanh thu toàn hàng đạt 9.688 tỷ đồng ( tương ứng tăng 1.843 tỷ đồng, vối tốc độ tăng trưởng là 23,49%). Nguyên nhân của sự gia tăng này là do nguồn vốn huy động của ngân hàng không ngừng tăng ( năm 2010 đạt 47.756 tỷ đồng, năm 2011 đạt 48.120 tỷ đồng, năm 2012 đạt 62.556 tỷ đồng) , tạo điều kiện cho ngân hàng đẩy mạnh nghiệp vụ cho vay đối với các thành phần kinh tế ( tổng dư nợ toàn hàng năm 2010-2012 không ngừng tăng, cụ thể là 38. Bên cạnh đó là do ngân hàng luôn có chính sách phù hợp với cơ chế thị trường, nhưng vẫn phù hợp với quy định của NHNN.

Về chi phí hoạt động: nhằm thu hút thêm nhiều KH trong lĩnh vực huy động vốn, ngân hàng đã tăng lãi suất huy động phù hợp với thị trường, đồng thời thực hiện nhiều chương trình khuyến mãi, bốc thăm trúng thưởng,. Bên cạnh đó, ngân hàng đã nâng cấp cơ sở hạ tầng, tăng cường thêm trang thiết bị kỹ thuật, huấn luyện cán bộ, nhân viên nhằm nâng cao trình độ chuyên môn. Chính vì những lý do trên mà chi phí SVTH: Đặng Thị Ngọc Thúy 22 Xây dựng và phát triển nhóm sản phẩm dành cho KHCN tại DongA Bank – Sở Giao dịch TPHCM trong những năm qua cũng tăng dần. Chi phí năm 2010 là 4.137 tỷ đồng; chi phí năm 2011 là 6.264 tỷ đồng, tăng 2.127 tỷ đồng, tốc độ tăng là 51,41% so với năm 2010, chi phí năm 2012 đạt 7.949 tỷ đồng tăng 2.044 tỷ đồng, tốc độ tăng là 32,62% so với năm 2011.2: Tình hình hoạt động kinh doanh Đông Á Bank 2010 -2012 ĐVT: Tỷ đồng Chỉ tiêu 2010 2011 2012 Tổng vốn huy động 47.650 Nợ xấu 611 744 2000 Vốn điều lệ 4.500 5000 Tổng Tài Sản 55.278 Nguồn: Báo cáo tổng kết các năm của DongABank SVTH: Đặng Thị Ngọc Thúy 23 Xây dựng và phát triển nhóm sản phẩm dành cho KHCN tại DongA Bank – Sở Giao dịch TPHCM Hình 2.3: Tình hình hoạt động kinh doanh Đông Á Bank 2010 -2012 ĐVT: Tỷ đồng Nguồn: Báo cáo tổng kết các năm của DongABank Tính đến 31/12/2012, tổng nguồn vốn huy động của DongA Bank đạt 61.691 tỷ đồng, tăng 13.570 tỷ đồng (tương ứng 28%) so với đầu năm.

Cơ cấu nguồn vốn theo hướng tăng trưởng bền vững, nguồn vốn trung và dài hạn được cải thiện. Trong đó, huy động từ tổ chức kinh tế và dân cư đạt 55.113 tỷ đồng, tăng 14.177 tỷ (tương ứng 34,6%) so với đầu năm trong khi toàn ngành tăng trưởng 20%. Huy động từ tổ chức kinh tế và dân cư chiếm 89% trong tổng nguồn vốn huy động và chiếm 1,88% thị phần toàn ngành. Đây là một thành quả đáng kể của DongA Bank, xét trong bối cảnh NHNN đã liên tục giảm trần lãi suất huy động từ 14% xuống chỉ còn 8% vào cuối năm nhằm hạ mặt bằng lãi suất cho vay hỗ trợ các doanh nghiệp.

Đạt được kết quả trên là do DongA Bank đã có những sản phẩm mới và thực hiện các chương trình khuyến mãi đáp ứng được nhu cầu của KH. SVTH: Đặng Thị Ngọc Thúy 24 Xây dựng và phát triển nhóm sản phẩm dành cho KHCN tại DongA Bank – Sở Giao dịch TPHCM Tổng dư nợ cho vay tổ chức kinh tế và cá nhân đạt 50.650 tỷ đồng, tăng 6.647 tỷ đồng (tương ứng tăng 15%) so với đầu năm 2012. Đây là kết quả đáng ghi nhận, đóng góp tích cực vào mục tiêu tăng trưởng tín dụng, kích thích tăng trưởng kinh tế của ngành ngân hàng.Tổng dư nợ cho vay KH chiếm 73% tổng tài sản và chiếm 1,64% thị phần toàn ngành. Trong đó, dư nợ cho vay cá nhân đạt 13.103 tỷ đồng, chiếm tỷ trọng 25,87% tổng dư nợ cho vay.

Với tình hình khó khăn chung của nền kinh tế, hàng tồn kho cao, thị trường bất động sản đi xuống, chi phí tài chính cao dẫn đến nhiều doanh nghiệp thua lỗ và phá sản, DongA Bank cũng không tránh khỏi vấn đề chung của toàn ngành là nợ xấu tăng cao. Để xử lý vấn đề nợ xấu, DongA Bank đã thành lập Ban xử lý nợ của Hội sở và các đội xử lý nợ đặt tại các địa phương. Nhờ đó, tỷ lệ nợ xấu của ngân hàng đến 31/12/2012 là 3,95% (bình quân ngành 7,8%).2 Giới thiệu về Đông Á Bank – Sở Giao Dịch 2.1 Giới thiệu chung về Đông Á Bank – Sở Giao Dịch - Sở Giao Dịch Đông Á Bank được thành lập theo quyết định số 316/QĐ-DAB ngày 07/03/2008 của HĐQT Đông Á Bank. - Sở Giao Dịch Đông Á Bank tọa lạc tại 130 Phan Đăng Lưu, phường 7, quận Bình Thạnh, TPHCM.