CHƯƠNG 1. GIỚI THIỆU VỀ NGÂN HÀNG TMCP ĐẦU TƯ VÀ PHÁT TRIỂN VIỆT NAM VÀ YẾU TỐ ẢNH HƯỞNG ĐẾN KHẢ NĂNG TRẢ NỢ VAY CỦA KHÁCH HÀNG CÁ NHÂN 1.1 Giới thiệu Ngân hàng BIDV và chi nhánh Bắc Sài Gòn 1.1 Quá trình hình thành và phát triển Ngân hàng BIDV được thành lập ngày 26/4/1957 với tên gọi là Ngân hàng Kiến thiết Việt Nam. Ngân hàng BIDV từ 1981 đến 1989: mang tên Ngân hàng Đầu tư và Xây dựng Việt Nam. Từ 1990 đến 27/04/2012: mang tên Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV).

Từ 27/04/2012 đến nay: mang tên Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) Ngân hàng TMCP Đầu tư và phát triển Việt Nam có tên giao dịch quốc tế là Joint Stock Commercial Bank for Investment and Development of Viet Nam là ngân hàng trong top 10 về chỉ số sẵn sàng cho phát triển và ứng dụng công nghệ thông tin VietNam ICT Index, luôn đi đầu và thực hiện thành công các dự án có tính chất xã hội hóa theo chủ trương của Đảng và Nhà nước. Chi nhánh Bắc Sài Gòn là chi nhánh cấp 1 trực thuộc BIDV. Tại thời điểm thành lập có 48 CBNV với mô hình tổ chức gồm 6 phòng/ban và 1 PGD, đến nay, tổng số CBNV Chi nhánh là 161 người (trong đó có 01 cán bộ ESM và 12 cán bộ MHB) với 16 phòng trong đó có 03 PGD trú đóng tại các quận Tân Bình, Gò Vấp, quận 10, 01 đại lý hoàn thuế tại ga đi quốc tế sân bay Tân Sơn Nhất. Nguồn nhân lực được đào tạo bài bản, cán bộ có trình độ đại học và thạc sỹ gần 90%.

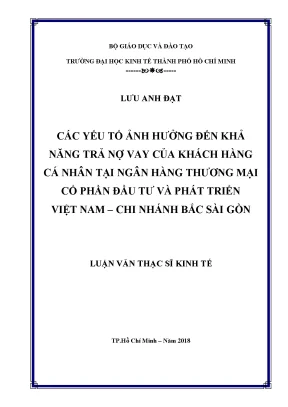

Hầu hết CBNV trong Chi nhánh đều rất năng động, sáng tạo, được bồi dưỡng kiến thức đầy đủ phù hợp với môi trường và điều kiện kinh doanh. LUAN VAN CHAT LUONG download : add luanvanchat@agmail.2 Cơ cấu tổ chức và bộ máy hoạt động: BIDV – Chi nhánh Bắc Sài Gòn được tổ chức theo mô hình sau: GIÁM ĐỐC PHÓ GIÁM PHÓ GIÁM PHÓ GIÁM ĐỐC ĐỐC ĐỐC Khối Quản Khối Quản Khối tác Khối Quan Hệ Khối Đơn Vị Lý Nội Bộ Lý Rủi Ro nghiệp Khách Hàng Trực Thuộc Phòng: Phòng: Phòng: Phòng: Các PGD: - Tổ chức - Quản lý - Quản tín dụng - Quan hệ - Gò Vấp hành chính rủi ro KH cá nhân - Quản lý và - Cộng Hòa - Kế hoạch dịch vụ kho quỹ - Quan hệ – tài chính KH doanh - Nhật Tảo - Giao dịch KH nghiệp 1,2,3 Hình 1.1: Sơ đồ cơ cấu tổ chức của BIDV – Chi nhánh Bắc Sài Gòn (Nguồn: Phòng tổ chức hành chính,2017) Khối quản lý khách hàng bao gồm 3 phòng: phòng khách hàng doanh nghiệp 1,2,3 phòng khách hàng cá nhân được phân theo đối tượng khách hàng. Trong đó phòng khách hàng doanh nghiệp 1 phục vụ các khách hàng doanh nghiệp lớn như là các tập đoàn, tổng công ty. Phòng khách hàng doanh nghiệp 2 phục vụ các khách hàng doanh nghiệp vừa và nhỏ, phòng khách hàng doanh nghiệp 3 phục vụ các sản LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 5 phẩm phi tín dụng cho doanh nghiệp như bảo lãnh, LC, huy động tổ chức.Phòng khách hàng cá nhân phục vụ các khách hàng là cá nhân.

Khối quản lý rủi ro bao gồm 1 phòng quản lý rủi ro nhiệm vụ quản lý rủi ro tín dụng, định giá các tài sản trên 5 tỷ và trình những hồ sơ vượt thẩm quyền của phó giám đốc và giám đốc ra hội đồng tín dụng chi nhánh. Khối tác nghiệp bao gồm nhưng phòng thực hiện theo các nghiệp vụ riêng. Trong đó phòng quản trị tín dụng thực hiện tác nghiệp kiểm tra hồ sơ giải ngân và theo dõi các khoản vay. Phòng giao dịch khách hàng cá nhân và doanh nghiệp trực tiếp giao dịch với khách hàng là các công ty, cá nhân.

Phòng quản lý và dịch vụ kho quỹ chịu trách nhiệm công tác an toàn kho quỹ, an ninh tiền tệ chi nhánh. Khối quản lý nội bộ bao gồm phòng kế hoạch tài chính. Phòng này được gộp lại từ phòng kế hoạch tổng hợp và phòng kế toán tài chính. Phòng có chứng năng xây dựng giải pháp về lãi suất, kế hoạch kinh doanh , hạch toán kế toán, công tác hậu kiểm.

Phòng tổ chức hành chính là đầu mối tham mưu về công tác tổ chức và sắp xếp nhân sự trong chi nhánh. Khối trực thuộc bao gồm 3 phòng giao dịch như Gò Vấp, Cộng Hòa, Nhật Tảo. Được đặt tại các trung tâm vị trí thuận lợi trong thành phố thuận tiện trong việc kinh doanh và phát triển của chi nhánh. Sự phân chia các đơn vị trong chi nhánh thành các khối nghiệp vụ như vậy tạo ra sự tách bạch rõ ràng trong việc thực hiện chức năng, quyền hạn và nghĩa vụ đối với từng đơn vị.

Đồng thời cũng tạo ra sự thống nhất và hỗ trợ lẫn nhau giữa các phòng.3 Những hoạt động kinh doanh chủ yếu: BIDV Chi nhánh Bắc Sài Gòn hiện đang cung cấp các sản phẩm dịch vụ ngân hàng truyền thống và hiện đại, được chia thành các nhóm sản phẩm dịch vụ sau: Nhóm sản phẩm huy động vốn: BIDV Chi nhánh Bắc Sài Gòn cung cấp các sản phẩm huy động vốn đa dạng cho các định chế tài chính, tổ chức và cộng đồng dân cư với các kỳ hạn linh hoạt từ ngắn hạn đến dài hạn bằng VNĐ và ngoại tệ. Các sản phẩm huy động của BIDV Bắc Sài Gòn được phân nhóm theo từng đối tượng LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 6 khách hàng và hiện nay đang cung cấp trên 14 dòng sản phẩm. Trong đó có những dòng sản phẩm được khách hàng ưa chuộng nhiều nhất vẫn là tiết kiệm linh hoạt, đầu tư tiền gửi tự động cho khách hàng là tổ chức, tiền gửi tiết kiệm dự thưởng, tiết kiệm năng đông, tiết kiệm tích luỹ bảo an, tiết kiệm dành cho trẻ em. Nhóm sản phẩm cho vay: Sản phẩm cho vay của BIDV Bắc Sài Gòn rất đa dạng và phong phú được thiết kế nhằm đáp ứng tối đa nhu cầu vay vốn của khách hàng như vay đầu tư tài sản cố định, cho vay vốn lưu động phục vụ sản xuất kinh doanh, cầm cố, chiết khấu giấy tờ có giá.

Đối tượng nhóm khách hàng mà BIDV đang hướng tới là các doanh nghiệp vừa và nhỏ hoạt động xuất khẩu. Hoạt động cho vay cá nhân như cho vay nhu cầu nhà ở (mua, xây, sửa nhà), mua ôtô, tiêu dùng. Nhóm sản phẩm dịch vụ, thanh toán: BIDV Bắc Sài Gòn cung cấp đầy đủ các dịch vụ ngân hàng truyền thống và hiện đại như dịch vụ thanh toán trong nước, thanh toán quốc tế, bảo lãnh, thanh toán hóa đơn, thu thuế nhà nước, trả lương tự động, thẻ ATM, POS, thẻ tín dụng, ngân hàng điện tử. Chứng khoán: Ngoài các sản phẩm đặc trưng của ngân hàng thương mại.

Tại BIDV Bắc Sài Gòn còn làm đại lý cho Công ty TNHH Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC) cung cấp đa dạng các dịch vụ môi giới, đầu tư và tư vấn đầu tư đem lại nguồn thu không nhỏ trong hoạt động kinh doanh của chi nhánh. Đầu tư tài chính: Góp vốn thành lập doanh nghiệp để đầu tư các dự án, trong đó nổi bật là vai trò chủ trì điều phối các dự án trọng điểm của đất nước như: Công ty Cổ phần cho thuê Hàng không (VALC) Công ty phát triển đường cao tốc (BEDC), Đầu tư sân bay Quốc tế Long Thành.4 Kết quả hoạt động kinh doanh: Qua 12 năm hoạt động (2005 – 2017). Chi nhánh Bắc Sài Gòn đã đạt được một số thành tích đáng khích lệ, cụ thể: Đóng góp cho hệ thống Ngân hàng TMCP Đầu tư & Phát triển Việt Nam trên 1,200 tỷ đồng lợi nhuận trước thuế. Lợi nhuận trước thuế bình quân đầu người luôn nằm trong nhóm đứng đầu trên địa bàn TP.

Hồ Chí Minh. Ngoài các hoạt động tín LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 7 dụng thương mại, BIDV Bắc Sài Gòn cũng đã tham gia đầu tư vốn cho các dự án, các chương trình kinh tế lớn của thành phố Đến nay, chi nhánh đã xây dựng được một nền khách hàng ổn định với hơn 2.500 khách hàng doanh nghiệp và trên 48.000 khách hàng cá nhân. Ngoài ra, chi nhánh cũng đã xây dựng mối quan hệ khăng khít với một số khách hàng là các Tập đoàn, Tổng công ty Nhà nước có mức đóng góp lớn vào tổng sản phẩm kinh tế quốc dân. Bên cạnh đó, chi nhánh cũng góp phần hỗ trợ tích cực trong các hoạt động vì nhiệm vụ chung của hệ thống như: thực hiện tách chi nhánh Tân Bình – mở rộng mạng lưới BIDV trên địa bàn; hỗ trợ công tác sáp nhập MHB, luân chuyển các cán bộ chủ chốt sang các chi nhánh mới như CN Bà Chiểu, chi nhánh Củ Chi; cho vay hợp vốn 250 tỷ hỗ trợ BIDC,… Định hướng phát triển của NHTW, từ khi thành lập đến nay, chi nhánh đã triển khai bài bản, quyết liệt và đã thu được những kết quả quan trọng: Hoạt động kinh doanh hiệu quả, minh bạch, thực hiện các chính sách phát triển kinh tế, hỗ trợ cho vay các đối tượng ưu tiên nhằm tháo gỡ khó khăn cho khách hàng trong giai đoạn khủng hoảng kinh tế.

Kết quả chi nhánh đạt được cụ thể như sau: Bảng 1.1: Báo cáo về tình hình kinh doanh tại BIDV – CN Bắc Sài Gòn. Đơn vị: tỷ đồng TT Chỉ tiêu TH 2015 TH 2016 TH 2017 I Chỉ tiêu về quy mô 1 Tổng tài sản 10,215 10,726 11,000 2 Huy động vốn cuối kỳ 8,836 7,132 9,732 - Huy động vốn CK bán lẻ 1,476 1,894 2,628 3 Huy động vốn bình quân 9,872 8,018 8,019 4 Dư nợ tín dụng cuối kỳ 8,978 9,217 9,397 - Dư nợ tín dụng CK bán lẻ 449 592 824 5 Dư nợ tín dụng bình quân 9,217 8,738 8,899 6 Lao động bình quân 167 140 145 III Chỉ tiêu hiệu quả 1 Lợi nhuận trước thuế 219.33 250 LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 8 TT Chỉ tiêu TH 2015 TH 2016 TH 2017 2 LNTT BQ đầu người 1.7 3 Thu dịch vụ ròng 19.9 Chỉ tiêu về cơ cấu, chất IV lượng 1 Tỷ lệ dư nơ/HĐV 102% 129% 96.5% 2 Tỷ trọng dư nợ TDH/TDN 66.4% 69% 3 Tỷ trọng dư nợ bán lẻ/TDN 5.70% 4 Tỷ lệ nợ xấu 1.98% Nguồn: Báo cáo nội bộ về cho vay KHCN tại BIDV- CN Bắc Sài Gòn và báo cáo tài chính kiểm toán của BIDV- CN Bắc Sài Gòn trong giai đoạn 2015-2017 Huy động vốn cuối kỳ đều tăng qua các năm, tốc độ tăng trưởng bình quân 48.