CHƯƠNG 1 TỎNG QUAN THỊ TRƯỜNG CHỨNG KHOÁN VÀ THỊ TRƯỜNG PHÁI SINH TẠI VIỆT NAM Thị trường chứng khoán Việt Nam thời gian qua đã có sự phát triển tương đối mạnh mẽ theo hướng hoàn thiện cả về cấu trúc và quy mô, qua đó thể hiện vai trò quan trọng trong việc huy động các nguôn lực cho sự phát triển của nền kinh tế, góp phần ôn định và thực hiện các mục tiêu phát triển kinh tế - xã hội. Thị trường chứng khoán là một cau phan vô cùng quan trọng của thị trường vốn bởi đây là kênh huy động vốn trung và dài hạn của nền kinh tế, có đóng góp quan trọng vào tái cơ cầu đầu tư công và nợ công, tích cực hỗ trợ quá trình cổ phần hóa doanh nghiệp nhà nước. Các cau phan của thị trường chứng khoán gồm có thị trường trái phiếu, thị trường cổ phiếu, thị trường chứng khoán phái sinh đều đạt được các mục tiêu về mặt quy mô và đạt tăng trưởng tương đối ấn tượng. TONG QUAN THỊ TRUONG CHUNG KHOÁN VIỆT NAM 1.

Tình hình chung thị trường chứng khoán tại Việt Nam Theo báo cáo của Bộ Tài chính, quy mô TTCK Việt Nam tăng trưởng bình quân 28.5%/năm trong giai đoạn 2016 — 2021. Năm 2021, mặc dù bị ảnh hưởng bởi tac động của Covid-19, song tổng mức huy động vốn trên thị trường vốn van cham mức 1.12 triệu tỷ đồng, tương đương 38.7% tổng mức dau tư toàn xã hội. Trong đó, khối lượng trái phiếu Chính phủ phát hành đạt hơn 318 nghìn ty đồng, huy động vốn của khối doanh nghiệp qua phát hành cô phiếu và đầu giá cô phiếu đạt hơn 143.5 nghìn ty đồng, tăng gấp 2 lần so với năm 2020. Thị trường trái phiếu Chính phủ đã tích cực hỗ trợ trong việc tái cơ cầu danh mục nợ của Chính phủ theo đúng chủ trương của Dang và Chính phủ, cả về kỳ hạn, chi phí, khối lượng, góp phần làm tăng tính bền vững của nợ Chính phủ.

Kỳ hạn của trái phiếu Chính phủ duy trì ở mức cao là 13.92 năm, trong khi lãi suất phát hành bình quân năm 2021 giảm xuống 2.56% so với cuối năm 2020. Về phía thị trường trái phiếu doanh nghiệp, thị trường này chứng kiến sự tăng trưởng cả về số lượng doanh nghiệp phát hành và nhà đầu tư mua. Sau khi tiếp tục giữ da tăng trưởng của năm 2021 trong quý I/2022, TTCK Việt Nam bước vào giai đoạn điều chỉnh giảm mạnh, bắt đầu từ tháng 4, đan xen những đợt phục hồi vào tháng 5, tháng 8 và cuối tháng 11/2022. Tính đến cuối quý 1/2022, thị trường có quy mô tương đương 134.5% GDP năm 2021, với quy mô 11192238 — Trịnh Quốc Hưng 4 Chuyên đề thực tập chuyên ngành Toán Kinh Tế vốn hóa thị trường cổ phiếu đạt 93.8% và quy mô của thị trường trái phiếu đạt 40.

TTCK đang ngày càng đa dang hơn về mặt hàng hóa giao dịch. Tính đến cuối tháng 12/2022, trên thị trường có 757 cô phiếu, chứng chỉ quỹ niêm yết trên hai Sở giao dịch chứng khoán (SGDCK) và 856 cô phiếu đăng ký giao dich trên UPCoM, gồm da dạng các cổ phiếu từ các lĩnh vực kinh doanh khác nhau, với tổng giá trị niêm yết, đăng ký giao dịch đạt 1,983 nghìn tỷ đồng, tăng 14% so với thời điểm cuối năm 2021, tương đương 23. Vốn hóa thị trường cô phiếu tính đến cuối năm 2022 trên cả 3 sàn giao dịch (HOSE, HNX và UPCoM) đạt 5,227 nghìn tỷ đồng, giảm 32.7% so với cuối năm 2021, tương đương 61.6% GDP của năm 2021 và 55% GDP ước tính của năm 2022. Ngoài ra, quá trình cổ phần hóa các DNNN quy mô lớn gắn với niêm yết trên thị trường chứng khoán đã tạo ra một lượng hàng hóa có chất lượng trên thị trường.

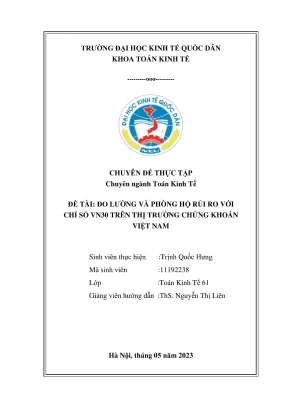

Cùng với diễn biến giảm diém của VN-Index, thanh khoản của thị trường cũng có xu hướng giảm liên tục trong giai đoạn này: trong quý I/2022, từ mức giao dịch bình quân 31,160 tỷ đồng/phiên, thanh khoản bat đầu giảm mạnh từ tháng 4 xuống mức thấp nhất trong tháng 11 với giá tri giao dịch bình quân chi đạt 13,017 tỷ đồng/phiên, giảm 58.2% so với quý I. Với giá trị giao dịch bình quân đạt 16,241 tỷ đồng/phiên, tháng 12/2022 chứng kiến thanh khoản đã có dấu hiệu tăng trở lại, nhưng tính chung cho toàn bộ năm 2022, con số này chỉ đạt 20,168 tỷ đồng/phiên, giảm 24.1% so với bình quân năm 2021. ea Việt Nam 3,0 Số lượng tài khoản đấu tư chứng khoán mở 1400 hàng năm và diễn biến chỉ số VN-Index thời điểm cuối năm ——- Vi-index tại ngày 3112 W§ Sốtài khoén mờ mới hang năm (triệu tái khoản) 25 1200 2,0 1000 800 15 600 xo 4oo 0,5 200. | ae __—_EeE a ä tE xã ge gs 5 %& 8 8E a = I0 mm oe lữ nu 9v 1 Sf š š 8 š & 8s 8 R ® ãä RRR RR BR RR BR Dấu ấn 2022 va triển vọng 2023 Hình 1.

Số lượng tài khoản đầu tư chứng khoán mớ hang năm và diễn biến chỉ số VN-Index thời điểm cuối năm (Nguồn: Tap chí “Kinh tế 2022 — 2023: Việt Nam & Thế giới”) 11192238 — Trịnh Quốc Hung 5 Chuyên đề thực tập chuyên ngành Toán Kinh Tế Tuy răng 2022 là năm mà thanh khoản và các chỉ số thị trường cổ phiếu có sự sụt giảm đáng kê nhưng kết quả hoạt động kinh doanh sản xuất của các công ty niêm yết và công ty đại chúng trong 3 quý đầu năm vẫn ghi nhận mức tăng trưởng khá. Điều này có được là nhờ chính sách “Thích ứng an toàn, linh hoạt, kiểm soát hiệu quả dịch Covid-19” của Chính phủ. Kết quả kinh doanh trong 9 tháng đầu năm ghi nhận doanh thu thuần của các doanh nghiệp niêm yết và đại chúng quy mô lớn tăng 19% và lợi nhuận sau thuế tăng 19.7% so với cùng kỳ. Ngoại trừ nhóm ngành bat động sản, công nghiệp, tat cả các nhóm ngành đều có doanh thu thuần và LNST tăng trong giai đoạn này.

Khai khoáng, dầu khí là nhóm ngành có doanh thu thuần và LNST tăng mạnh nhất do nhu cầu nhiên liệu đầu vào tiếp tục tăng trong bối cảnh nền kinh tế dần phục hồi, giá nhiên liệu trên thé giới tiếp tục tăng cao dưới ảnh hưởng của căng thăng giữa Nga va Ukraine. Nhóm ngành doanh nghiệp ngành tài chính, ngân hàng, bảo hiểm tiếp tục ghi nhận kết quả kinh doanh khả quan. Ngược lại nhóm ngành bất động sản có doanh thu thuần và LNST đều giảm (-23.5% và -18%) phan lớn do Công ty Cổ phần Vinhomes (VHM) và Tập đoàn Vingroup (VIC) chiếm tỷ trọng cao trong nhóm. Đối với thị trường trái phiếu (bao gồm trái phiếu chính phủ và trái phiếu doanh nghiệp) tính đến cuối tháng 12/2022 có 450 mã trái phiêu niêm yết (gồm có 391 mã trái phiếu chính phủ và chính quyền địa phương, 59 mã trái phiếu doanh nghiệp) với giá trị niêm yét đạt hơn 1,743 nghìn tỷ đồng, tăng 12.9% so với năm 2021 (tương đương dư nợ thị trường trái phiếu chiếm 20.

Về quy mô giao dịch, giá trị giao dịch bình quân trong tháng 12 đạt 4,238 tỷ đồng/phiên, tăng 38.6% so với tháng 11 nhưng tinh chung cho cả năm 2022, con số nay chỉ dat 8,067 tỷ đồng/phiên, giảm 29.8% so với bình quân năm 2021. Tổng mức huy động vốn trên TTCK năm 2022 đạt 351,831 tỷ đồng, giảm 22% so với năm 2021, trong đó: (i) huy động vốn của khối doanh nghiệp thông qua phát hành cô phiếu và trái phiếu doanh nghiệp ra công chúng ước đạt 116,684 tỷ đồng: (ii) huy động vốn cho ngân sách nhà nước thông qua dau thầu trái phiếu chính phủ đạt 229,632 tỷ đồng; hoạt động đấu giá cô phần hóa (IPO), thoái vốn đạt 5,515 tỷ đồng. TTCK Việt Nam đang không ngừng hoàn thiện cấu trúc thông qua việc hình thành các khu vực thị trường cổ phiếu, trái phiếu và chứng khoán phái sinh. Dù chỉ mới thành lập trong một thời gian ngắn, song thị trường TTCK phái sinh 11192238 — Trịnh Quốc Hung 6 Chuyên đề thực tập chuyên ngành Toán Kinh Tế đã phát triển nhanh chóng với mức tăng trưởng giao dịch bình quân đạt 3.3 lân/năm, cung câp thêm các công cụ đâu tư và quản lý rủi ro.

Hiện nay, nước ta đang ngày càng hội nhập sâu rộng với nhiều nền kinh tế trên thế giới, do đó TTCK Việt Nam cũng sé bị ảnh hưởng, bị tác động bởi TTCK thế giới. Dịch bệnh, tình hình quan hệ giữa các khu vực, xu hướng chính sách tài khóa, tiền tệ thắt chặt trên thế giới cũng sẽ làm cho tăng trưởng kinh tế toàn cầu giảm sút, Việt Nam cũng không tránh khỏi tác động này. Trong bối cảnh quốc tế đang diễn biến phức tạp và áp lực lạm phát gia tăng, các nhà đầu tư trên TTCK Việt Nam đang dần chuyền sang tâm lý thận trọng hơn, hình thành nên áp lực bán mạnh hơn trên thị trường. Hoạt động của TTCK ngày càng được công khai, minh bạch nhằm đáp ứng các tiêu chuẩn và thông lệ về quản trị công ty, năng lực quản lý, giám sát, thanh tra và thực thi của các cơ quan quản lý nhà nước được tăng cường.

Hoạt động quản lý và giám sát luôn lay việc ôn định, an toàn của thị trường và quyền lợi của công chúng đầu tư làm trung tâm. Các chính sách quản lý TTCK đã thực hiện được mục tiêu tăng cường tính công khai, minh bạch thông tin. Tuy nhiên, tình hình tăng trưởng của TTCK thời gian gần đây đã phát sinh những rủi ro tiềm ân. Thị trường đã chứng kiến hiện tượng một số cá nhân, tô chức thao túng thị trường, làm giá và thao túng giá cổ phiếu, huy động trái phiếu sử dụng sai mục đích, vi phạm quy định pháp luật khi tham gia thị trường.

Tốc độ tăng của các chỉ số chứng khoán cao hơn nhiều so với tốc độ tăng trưởng của nền kinh tế và xuất hiện tình trạng nhiều doanh nghiệp sản xuất — kinh doanh thua lỗ do tác động của dịch bệnh, nhưng giá cô phiếu vẫn tiếp tục tăng. Ngân hàng Nhà nước Việt Nam đã thực hiện chính sách tiền tệ mở rộng nhằm đối phó với những ảnh hưởng tiêu cực của dịch bệnh tới nền kinh tế và thúc day kinh tế phát triển. Mặt bằng lãi suất được hạ xuống thấp nhằm hỗ trợ hoạt động kinh doanh, sản xuất nhưng đường như dòng vốn không đi vào lĩnh vực này mà chảy sang kênh đầu tư và đầu cơ, bao gồm cả chứng khoán. Ngoài ra, dòng tiền lớn đến từ các nhà đầu tư cá nhân chưa có nhiều kiến thức và kinh nghiệm đầu tư chiếm phan lớn giá trị thị trường cũng tiềm ẩn những biến động khó lường.

Tâm lý đám đông là một hiện tượng tương đối phổ biến trên TTCK Việt Nam.