đặt vấn đề và nghiên cứu chiến lược.3 BSC là công cụ trao đổi thông tin Sức mạnh của BSC là biến chiến lược thành những hành động và đưa ra thông điệp cho người lao động, đó được gọi là sự trao đổi thông tin. Trao đổi thông tin ở đây bao gồm 2 chiều: từ phía quản lý đối với người lao động và ngược lại, từ phía lao động đối với nhà quản lý. Chia sẻ kết quả của BSC trong tổ chức giúp những người lao động có cơ hội thảo luận về chiến lược, học hỏi và rút ra kinh nghiệm từ những kết quả không mong muốn, trao đổi về những thay đổi cần thiết trong tương lai.4 Cấu trúc của BSC Cũng như các công cụ khác, BSC cũng có một cấu trúc khá rõ ràng. Cấu trúc BSC thể hiện các cách nhìn thấu đáo về tổ chức để dịch chuyển tới chiến lược.

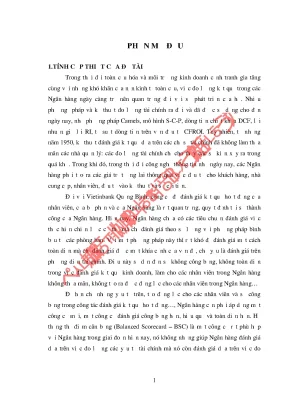

Cấu trúc này điều khiển tổ chức vào các nguồn lực chính. Và từ biểu đồ trên cũng cho chúng ta thấy được rằng sự dịch chuyển từ tầm nhìn chiến lược của tổ chức tới việc thực thi chiến lược và những thành quả của chiến lược. - Từ những sứ mệnh, viễn cảnh, giá trị của tổ chức hay nói cụ thể hơn là những gì tổ chức đưa ra những tuyên bố, cam kết là họ sẽ đóng góp được gì cho xã 15 hội, các bên hữu quan. Để rồi sau đó tổ chức có những chiến lược phù hợp với những tuyên bố mà họ đã đưa ra.

Sứ mệnh Tại sao chúng ta tồn tại? Giá trị Cái gì là quan trọng với chúng ta? Viễn cảnh Chúng ta muốn là gì? Chiến lược Kế hoạch mục tiêu của chúng ta? Biểu đồ chiến lược Chuyển đổi chiến lược Balanced scorecard Đo đường và tập trung Những mục tiêu và năng lực Chúng ta cần làm gì? Mục tiêu cá nhân Tôi cần làm gì? Kết quả chiến lược Thỏa mãn Thỏa mãn Hiệu quả và Thúc đẩy và khách hàng hiệu lực quá chuẩn bị cổ đông nguồn lực trình Hình 1.3 Cấu trúc của BSC 16 - Khi chiến lược được xác định của tổ chức, họ tiến hành những hành động chiến lược của mình, phác thảo bản đồ chiến lược, thực thi chiến lược của tổ chức. Và tổ chức tiến hành kiểm soát việc thực thi chiến lược theo BSC để hành động chiến lược của họ hữu hiệu và hiệu quả, đúng như chiến lược đưa ra ban đầu của tổ chức. - Sau khi hoàn thành chiến lược thì tổ chức thấy ngay được kết quả chiến lược của mình, có được sự thành công với những thể hiện cụ thể. Cổ đông được thỏa mãn (lợi nhuận tăng, mang lại nhiều giá trị hơn cho cổ đông).

Khách hàng thực sự thích thú vì họ cảm thấy thỏa mãn với những sản phẩm, dịch vụ của tổ chức. Quá trình thực hiện công việc thực sự mang lại hiệu quả và năng suất. Nhân viên được thúc đẩy và họ được chuẩn bị để thực hiện công việc, kỹ năng cũng như kiến thức, kinh nghiệm về công việc được nâng cao. CÁC PHƯƠNG DIỆN CHÍNH CỦA BSC TRONG TRIỂN KHAI THỰC THI CHIẾN LƯỢC Hình 1.4 Các yếu tố chính của BSC Nguồn gốc của cụm từ “Phương diện” – “Perspective” bắt nguồn từ Perspectus trong tiếng La-tinh, có nghĩa là “Để nhìn xuyên qua” hoặc “Để nhìn rõ”.

Điều chính xác nhất mà chúng ta định thực hiện với BSC là: xem xét chiến lược, khiến nó trở nên 17 rõ ràng hơn thông qua lăng kính từ những góc nhìn khác nhau. Bất kỳ chiến lược nào muốn trở nên hiệu quả cũng phải có các mô tả về những khát vọng về tài chính, các thị trường mà chúng ta phục vụ, các quy trình sẽ được chinh phục và dĩ nhiên, cả những con người sẽ dẫn dắt công ty tới bến bờ thành công một cách khéo léo và vững chắc. Một bức tranh chính xác về thực thi chiến lược cần phải được tô theo một bảng màu đầy đủ những phối cảnh tạo nên nó, chính vì vậy BSC phát triển các số đo, thu thập và phân tích dữ liệu nhằm xét tính đánh giá hiệu quả hoạt động của tổ chức dưới 4 khía cạnh theo hình 1.1 Phương diện tài chính Phương diện tài chính được xem như là yếu tố ở quá khứ trong chuỗi, nó miêu tả quá trình thực hiện với sự đo lường tính toán truyền thống của những khoản tiền lãi, bảng thống kê tài sản và sự tăng lên của khoản lợi nhuận mong đợi trong mối quan hệ với các cổ đông. Mô hình BSC bắt đầu với các mục tiêu tài chính và diễn giải đâu là động lực tài chính của quy trình tạo ra giá trị bền vững trong dài hạn.

Ở khía cạnh tài chính, trong mô hình BSC có thêm các thước đo như thu nhập chung từ hoạt động, giá trị kinh tế gia tăng, doanh thu trên nguồn vốn thuê. Trong mục tiêu tài chính, có thể đưa ra những mục tiêu cụ thể như tăng lợi nhuận với biện pháp để đạt đến mục tiêu là cải thiện cơ cấu chi phí, tăng hiệu quả sử dụng tài sản…(chiến lược năng suất), tăng doanh thu với biện pháp để đạt đến mục tiêu là tăng giá trị khách hàng hiện có, mở rộng các cơ hội tạo doanh thu…(chiến lược tăng trưởng). Các phép đo ở khía cạnh này cho chúng ta biết chiến lược thực hiện đạt được các kết quả cuối cùng hay không. Chúng ta có thể tập trung toàn bộ nỗ lực và tất cả khả năng của chúng ta vào việc cải tiến sự thỏa mãn của khách hàng, chất lượng, giao hàng đúng hạn hoặc vấn đề khác, nhưng nếu không chỉ ra những tác động tích cực đến chỉ số tài chính của tổ chức thì những nỗ lực của chúng ta cũng bị giảm bớt giá trị.2 Phương diện khách hàng BSC nhấn mạnh mắt xích giữa sản phẩm và sự thỏa mãn của khách hàng về những sản phẩm đó.

Mệnh đề giá trị là những thuộc tính của sản phẩm và dịch vụ để hướng tới sự thỏa mãn của khách hàng. Những thuộc tính đó được chia thành: 18 + Thuộc tính của sản phẩm hay dịch vụ. + Mối quan hệ khách hàng. + Hình ảnh và danh tiếng.

Những thuộc tính của sản phẩm và dịch vụ miêu tả tính hữu dụng của sản phẩm (chức năng, chất lượng và tính chất kịp thời) trong mối quan hệ với giá cả. Những thuộc tính về mối quan hệ khách hàng bao gồm các yếu tố của dịch vụ, sự thuận tiện và sự đáp ứng nhanh. Những thuộc tính về hình ảnh và danh tiếng bao gồm các nhân tố vô hình thu hút khách hàng tới công ty, những thuộc tính này miêu tả công ty như thế nào trong con mắt của khách hàng thông qua quảng cáo, trình độ chuyên môn nghiệp vụ cho quá trình thực hiện. Trong mô hình BSC có thể thấy rõ mối liên hệ giữa các mục tiêu khách hàng với chiến lược năng suất và chiến lược doanh thu.

Các doanh nghiệp có thể dựa vào các gợi ý trên để xác định mục tiêu tài chính và mục tiêu khách hàng của mình. Các mục tiêu này phải hết sức cụ thể; ví dụ như doanh thu tăng bao nhiêu %, lợi nhuận tăng bao nhiêu %, giá cả sản phẩm - dịch vụ giảm bao nhiêu %, có thêm bao nhiêu sản phẩm - dịch vụ mới… 1.3 Phương diện về quy trình nội bộ Phương diện thứ ba của BSC là quy trình nội bộ, nó quan tâm tới các cấp độ của quá trình thực hiện. Đo lường quy trình nội bộ miêu tả tính hữu hiệu và tính hiệu quả trong việc phân phối giá trị đến cho khách hàng. Kaplan và Norton đã giới thiệu mô hình chuỗi giá trị chia quy trình nội bộ thành 4 nhóm chính: + Cải tiến quá trình + Quá trình hoạt động + Quá trình quản lý khách hàng + Quản lý quá trình xã hội.

Cải tiến quá trình xác định các cơ hội mới, lựa chọn danh mục học hỏi và phát triển, thiết kế, triển khai sẽ tạo ra các sản phẩm và dịch vụ mới. Quá trình hoạt động bao gồm cung ứng, sản xuất, quản lý rủi ro, thực hiện phân phối các sản phẩm 19 và dịch vụ cho khách hàng, tìm kiếm khách hàng mới, chăm sóc khách hàng hiện có, phát triển kinh doanh với khách hàng và hỗ trợ cho khách hàng sau khi mua hàng. Quản lý quá trình xã hội liên quan đến môi trường lao động an toàn, sức khỏe cho nhân viên và các hoạt động liên quan đến xã hội. Đo lường quá trình nêu rõ những điều khoản về thời gian, chất lượng và chi phí về những khoản nguyên liệu được bổ sung thêm vào.

BSC cũng thừa nhận mối quan hệ mạnh mẽ giữa các quy trình kinh doanh và khách hàng. Các vấn đề về chất lượng, chi phí và tính chất kịp thời là tối quan trọng khi họ phục vụ cho sự thỏa mãn của khách hàng.4 Phương diện về đào tạo và phát triển Phương diện cuối cùng là phương diện đào tạo và phát triển. Việc đo lường đào tạo và phát triển miêu tả sự đầu tư bền vững cho tương lai. Phương diện này liên quan đến vấn đề phát triển nghề nghiệp của nhân viên, tinh thần gắn bó với doanh nghiệp và những cơ hội trau dồi những kỹ năng của nhân viên.

Kaplan và Norton đã phân loại học hỏi và phát triển thành 3 loại chủ yếu: (1) Những năng lực của nhân viên: Những năng lực của nhân viên được xác định thông qua các kỹ năng chiến lược, các cấp độ đào tạo và quy mô của nhân viên tại các vị trí then chốt. (2) Khả năng của hệ thống thông tin: Khả năng của hệ thống thông tin miêu tả những thông tin vững chắc về cơ sở hạ tầng và tính hiệu lực của thông tin chiến lược. (3) Cải tiến, trao quyền và sự liên kết: Đo lường sự cải tiến, trao quyền và sự liên kết điều này chỉ ra rõ môi trường cho nhân viên hoạt động với sự quan tâm tối đa của tổ chức. Trong kỷ nguyên công nghệ thông tin, giá trị của doanh nghiệp được gắn với thương hiệu, các mối quan hệ khách hàng, nguồn nhân lực mà hệ thống báo cáo tài chính truyền thống thường không ghi lại được giá trị chính xác của các tài sản vô hình này.

Hệ thông Thẻ điểm cân bằng đã khắc phục được những thiếu sót trên, bổ sung thêm các giá trị ngoài thước đo tài chính tiêu chuẩn. Qua đây có thể hiểu được các chu trình chiến lược và các tài sản vô hình có ý nghĩa cực kỳ quan trọng và rất cần được sự đầu tư xây dựng một cách chuẩn xác và thích đáng.QUY TRÌNH XÂY DỰNG BSC PHỤC VỤ TRIỂN KHAI THỰC THI CHIẾN LƯỢC 1.