chương 1 Nghị định số 90/2001/NĐ-CP, doanh nghiệp vừa và nhỏ là cơ sở sản xuất, kinh doanh độc lập, đã đăng ký kinh doanh theo pháp luật 6 hiện hành, có vốn đăng ký không quá 10 tỷ đồng hoặc số lao động trung bình hàng năm không quá 300 người. Sau đó, Nghị định số 56 của Chính phủ ban hành năm 2009 đã có điều chỉnh định nghĩa về doanh nghiệp vừa và nhỏ như sau: Doanh nghiệp vừa và nhỏ là cơ sở kinh doanh đã đăng ký kinh doanh theo quy định pháp luật, được chia thành ba cấp: siêu nhỏ, nhỏ, vừa theo quy mô tổng nguồn vốn (tổng nguồn vốn tương đương tổng tài sản được xác định trong bảng cân đối kế toán của doanh nghiệp) hoặc số lao động bình quân năm (tổng nguồn vốn là tiêu chí ưu tiên), cụ thể: Bảng 1.6: Việt Nam phân loại doanh nghiệp vừa và nhỏ Doanh Quy mô nghiệp Doanh nghiệp nhỏ Doanh nghiệp vừa siêu nhỏ Khu vực Số lao Tổng Số lao Tổng nguồn Số lao động nguồn vốn động vốn động I. Nông, lâm 10 người 20 tỷ đồng từ trên 10 từ trên 20 tỷ từ trên 200 nghiệp và trở xuống trở xuống người đến đồng đến người đến thủy sản 200 người 100 tỷ đồng 300 người II. Công 10 người 20 tỷ đồng từ trên 10 từ trên 20 tỷ từ trên 200 nghiệp và trở xuống trở xuống người đến đồng đến người đến xây dựng 200 người 100 tỷ đồng 300 người III.

Thương 10 người 10 tỷ đồng từ trên 10 từ trên 10 tỷ từ trên 50 mại và dịch trở xuống trở xuống người đến đồng đến 50 người đến vụ 50 người tỷ đồng 100 người Nguồn: Nghị định 56 NĐ/CP /2009 của Chính Phủ Việt Nam Và mới đây nhất theo Nghị định số 39 của Chính phủ ban hành năm 2018, tại điều 6, doanh nghiệp vừa và nhỏ bao gồm doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ, doanh nghiệp. Cách phân loại của Nghị định số 39/2018/NĐ-CP được phân theo quy mô gắn với lĩnh vực hoạt động của doanh nghiệp: Khoản 1: Doanh nghiệp siêu nhỏ trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản và lĩnh vực công nghiệp, xây dựng có số lao động tham gia bảo hiểm xã hội bình quân năm không quá 10 người và tổng doanh thu của năm không quá 3 tỷ đồng hoặc tổng nguồn vốn không quá 3 tỷ đồng. 7 Doanh nghiệp siêu nhỏ trong lĩnh vực thương mại, dịch vụ có số lao động tham gia bảo hiểm xã hội bình quân năm không quá 10 người và tổng doanh thu của năm không quá 10 tỷ đồng hoặc tổng nguồn vốn không quá 3 tỷ đồng. Khoản 2: Doanh nghiệp nhỏ trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản và lĩnh vực công nghiệp, xây dựng có số lao động tham gia bảo hiểm xã hội bình quân năm không quá 100 người và tổng doanh thu của năm không quá 50 tỷ đồng hoặc tổng nguồn vốn không quá 20 tỷ đồng, nhưng không phải là doanh nghiệp siêu nhỏ theo quy định tại khoản 1 Điều này.

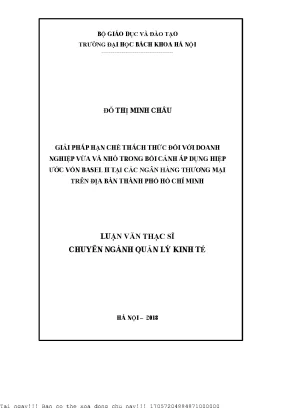

Doanh nghiệp nhỏ trong lĩnh vực thương mại, dịch vụ có số lao động tham gia bảo hiểm xã hội bình quân năm không quá 50 người và tổng doanh thu của năm không quá 100 tỷ đồng hoặc tổng nguồn vốn không quá 50 tỷ đồng, nhưng không phải là doanh nghiệp siêu nhỏ theo quy định tại khoản 1 Điều này. Khoản 3: Doanh nghiệp vừa trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản và lĩnh vực công nghiệp, xây dựng có số lao động tham gia bảo hiểm xã hội bình quân năm không quá 200 người và tổng doanh thu của năm không quá 200 tỷ đồng hoặc tổng nguồn vốn không quá 100 tỷ đồng, nhưng không phải là doanh nghiệp nhỏ, doanh nghiệp siêu nhỏ theo quy định tại khoản 1, khoản 2 Điều này. Doanh nghiệp vừa trong lĩnh vực thương mại, dịch vụ có số lao động tham gia bảo hiểm xã hội bình quân năm không quá 100 người và tổng doanh thu của năm không quá 300 tỷ đồng hoặc tổng nguồn vốn không quá 100 tỷ đồng, nhưng không phải là doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ theo quy định tại khoản 1, khoản 2 Điều này.2 Đặc điểm doanh nghiệp vừa và nhỏ Doanh nghiệp vừa và nhỏ hiện là loại hình doanh nghiệp chiếm tỷ trọng lớn trong nền kinh tế Việt Nam và có sự gia tăng nhanh về số lượng hơn nhiều so với doanh nghiệp lớn trong giai đoạn 2005-2015 (Hình 1.7 cho thấy trong giai đoạn 2005- 2015, số doanh nghiệp tăng lên đều đặn qua các năm. Tuy nhiên xét theo khu vực thì số lượng doanh nghiệp nhà nước giảm dần trong khi số lượng doanh nghiệp ngoài nhà nước tăng mạnh và tăng tiếp theo là doanh nghiệp có vốn đầu tư nước ngoài.

Khu vực doanh nghiệp nhà nước có số doanh nghiệp lớn chiếm tỷ trọng lớn nhất, sau đó tới doanh nghiệp nhỏ, doanh nghiệp vừa và rất ít doanh nghiệp siêu nhỏ. Khu vực ngoài nhà nước chủ yếu là doanh nghiệp siêu nhỏ rồi đến doanh nghiệp nhỏ và rất ít doanh nghiệp lớn cùng doanh nghiệp vừa. Khu vực có vốn đầu tư nước ngoài có số lượng doanh nghiệp tập trung nhiều ở doanh nghiệp nhỏ, sau đó lần lượt là doanh nghiệp siêu nhỏ, doanh nghiệp lớn và ít doanh nghiệp vừa.1: Số lƣợng DNVVN theo quy mô lao động và theo quy mô vốn Nguồn: Sách trắng Doanh nghiệp nhỏ và vừa Việt Nam, 2017 Bảng 1.7: Số lƣợng doanh nghiệp siêu nhỏ, nhỏ, vừa và lớn theo quy mô lao động Năm 2005 2010 2015 Toàn bộ doanh nghiệp 106.486 Doanh nghiệp siêu nhỏ 59.236 Doanh nghiệp nhỏ 38.753 Doanh nghiệp vừa 3.685 Doanh nghiệp lớn 4.812 Doanh nghiệp nhà nƣớc 4.835 Doanh nghiệp siêu nhỏ 54 103 90 Doanh nghiệp nhỏ 1.139 Doanh nghiệp vừa 666 539 407 Doanh nghiệp lớn 1 898 1 383 1 199 Doanh nghiệp ngoài nhà nƣớc 98.709 Doanh nghiệp siêu nhỏ 59.097 Năm 2005 2010 2015 Doanh nghiệp nhỏ 35.105 Doanh nghiệp vừa 2.304 Doanh nghiệp lớn 2.203 9 Năm 2005 2010 2015 Doanh nghiệp FDI 3.942 Doanh nghiệp siêu nhỏ 396 1.049 Doanh nghiệp nhỏ 1.509 Doanh nghiệp vừa 378 639 974 Doanh nghiệp lớn 968 1.410 Nguồn: Sách trắng Doanh nghiệp nhỏ và vừa Việt Nam, 2017 Theo số liệu từ Cục Phát triển doanh nghiệp thuộc Bộ Kế hoạch và Đầu tư, tính đến cuối năm 2016 có 380.000 doanh nghiệp vừa và nhỏ được thành lập, vượt cao so với mục tiêu là 350. Khối doanh nghiệp vừa và nhỏ đóng góp khoảng 45% vào GDP, 31% vào tổng số thu ngân sách và chiếm khoảng 35% vốn đầu tư của cộng đồng doanh nghiệp nói chung, thu hút hơn 5 triệu việc làm và đóng góp gần 50% vào tốc độ tăng trưởng kinh tế quốc gia hằng năm.

Số liệu điều tra sơ bộ năm 2017 do Tổng cục Thống kê công bố, xét theo qui mô lao động, tại thời điểm 01/01/2017 cả nước có hơn 10 nghìn doanh nghiệp lớn, tăng 29% so với năm 2012 và chiếm 1,9% tổng số doanh nghiệp, giảm so với 2,3% của năm 2012. Doanh nghiệp vừa tăng 23,6%, doanh nghiệp nhỏ tăng 21,2% và doanh nghiệp siêu nhỏ tăng tới 65,5% và chiếm 74% tổng số doanh nghiệp. Tỷ trọng các doanh nghiệp vừa và nhỏ tăng tới 6 điểm phần trăm so với năm 2012 trong khi tỷ trọng lao động giảm 0,8 điểm phần trăm, điều này cho thấy qui mô doanh nghiệp đang nhỏ dần. Theo nhận xét của ông Phạm Đình Thuý, Vụ trưởng Vụ thống kê công nghiệp và xây dựng, kết quả thống kê số lượng doanh nghiệp lớn giảm, số lượng doanh nghiệp nhỏ tăng và doanh nghiệp siêu nhỏ tăng mạnh là phù hợp với điều kiện Việt Nam.

Ông Thuý cho hay: " Thực tế trên xuất phát từ việc nước ta có một thời gian dài trải qua chiến tranh, đổi mới phát triển, Do đó, các điều kiện về nguồn lực, con người, vốn, khoa học kỹ thuật, đầu tư còn nhiều hạn chế, năng suất chất lượng nền kinh tế còn chưa tương xứng với tiềm năng. Xu hướng tăng doanh nghiệp vừa và nhỏ sẽ còn tiếp tục trong thời gian tới. Tuy nhiên, dần dần chúng ta sẽ có nhiều hơn doanh nghiệp lớn có chuỗi kinh tế toàn cầu. Hiện tại, các doanh nghiệp như thế chỉ chiếm trên đầu ngón tay và đang được nâng dần qua các năm." Doanh nghiệp vừa và nhỏ của Việt Nam tồn tại những điểm hạn chế cơ bản sau: Thứ nhất, vì tồn tại trong bối cảnh của một nền kinh tế kém phát triển đang dần chuyển đổi thành nền kinh tế đang phát triển nên hầu hết các doanh nghiệp vừa và nhỏ của Việt Nam cùng có điểm xuất phát chung từ kinh tế hộ gia đình, từ nguồn 10 vốn tích luỹ nhỏ lẻ trong dân.

Chính vì có quy mô vốn nhỏ nên doanh nghiệp thường gặp những khó khăn trong việc tiếp cận các nguồn vốn chính thức, việc sử dụng lao động trình độ cao, việc triển khai, áp dụng các tiến bộ khoa học, công nghệ mới vào hoạt động sản xuất, kinh doanh và điều này dẫn đến kém sức cạnh tranh. Thứ hai, do vốn ít nên doanh nghiệp vừa và nhỏ thường gặp khó khăn về mặt bằng sản xuất kinh doanh. Chi phí đầu tư, thuê mặt bằng cao làm mất cân đối nguồn vốn của doanh nghiệp, làm giảm nguồn chi của doanh nghiệp cho lao động, cho đầu tư máy móc, thiết bị, mua nguyên vật liệu, cho khoa học công nghệ, làm tăng chi phí sản xuất kinh doanh. Thứ ba, chủ doanh nghiệp vừa và nhỏ thường là chủ hộ kinh tế gia đình hoặc là người được gia đình, người thân quen tin tưởng cấp vốn, góp vốn nên không nhất định phải có bằng cấp chuyên môn về lĩnh vực kinh tế, cũng không bắt buộc phải tham gia các khoá đào tạo về quản trị kinh doanh, về quản lý kinh tế, về luật trong kinh doanh, vì vậy trình độ quản lý thấp, kỹ năng quản lý có nhiều hạn chế.

Các chủ doanh nghiệp thường có tâm lý hoạt động theo kinh nghiệm cá nhân nên hay mắc lỗi chủ quan khi quản lý điều hành và dẫn đến sai sót trong kinh doanh, thậm chí là những hậu quả lớn như vi phạm pháp luật. Thứ tư, lực lượng lao động trong doanh nghiệp vừa và nhỏ có trình độ thấp, tỷ lệ lao động chưa qua đào tạo chiếm tỷ trọng cao. Do đó khu vực doanh nghiệp vừa và nhỏ có năng suất lao động thấp, thu nhập của người lao động thấp và không ổn định. Những hạn chế về nguồn vốn đầu tư, về trình độ quản lý cũng gây cho người lao động nảy sinh tâm lý không muốn gắn bó lâu dài với doanh nghiệp và làm cho doanh nghiệp bất ổn trong sản xuất kinh doanh do hiện tượng người lao động nhảy việc, nghỉ việc đột ngột và hàng loạt.