phần mở đầu, kết luận, luận văn đƣợc kết cấu thành 3 chƣơng: - Chƣơng 1: Hạn chế rủi ro tín dụng trong hoạt động cho vay của NHTM - Chƣơng 2: Thực trạng hạn chế rủi ro tín dụng trong hoạt động cho vay tại Ngân hàng TMCP Đại chúng Việt Nam - Chƣơng 3: Giải ph p tăng cƣờng hạn chế rủi ro tín dụng trong hoạt động cho vay tại Ngân hàng TMCP Đại chúng Việt Nam 7 CHƢƠNG 1 HẠN CHẾ RỦI RO TÍN DỤNG TRONG HOẠT ĐỘNG CHO VAY CỦA NGÂN HÀNG THƢƠNG MẠI 1. HẠN CHẾ RỦI RO TÍN DỤNG TRONG HOẠT ĐỘNG CHO VAY CỦA NGÂN HÀNG THƢƠNG MẠI 1. Rủi ro tín dụng trong hoạt động cho vay của Ngân hàng thƣơng mại 1. Khái niệm về rủi ro tín dụng Rủi ro tín dụng là khả năng xảy ra những tổn thất một c ch trực tiếp hoặc gi n tiếpngoài dự kiến cho ngân hàng do kh ch hàng không trả đúng hạn, không trả, hoặc không trả đầy đủ vốn và lãi Tổn thất trực tiếp là những tổn thất về lợi nhuận hoặc về vốn Tổn thất gi n tiếp là những p lực hạn chế khả năng thực hiện c c mục tiêu kinh doanh của một ngân hàng Những hạn chế gây ra rủi ro thông qua việc hạn chế khả năng của ngân hàng trong việc thực hiện hoạt động kinh doanh hoặc khai th c cơ hội kinh doanh [21].

Rủi ro tín dụng đƣợc nhiều học giả nghiên cứu và đƣa ra nhiều quan niệm về rủi ro tín dụng - Rủi ro tín dụng là những tổn thất do kh ch hàng không trả đƣợc nợ hoặc sự giảm sút chất lƣợng tín dụng của những khoản vay - Rủi ro tín dụng ph t sinh trong trƣờng hợp ngân hàng không thu đƣợc đầy đủ nợ gốc và lãi của khoản vay hoặc là việc thanh to n nợ gôc và lãi không đúng kỳ hạn - Rủi ro tín dụng là nguy cơ mà kh ch hàng vay không thể chi trả tiền lãi,hoặc hoàn trả vốn gốc so với thời gian đã ấn định trong hợp đồng tín dụng - Rủi ro tín dụng là rủi ro mất vốn do bên đối t c không có khả năng thực hiện nghĩa vụ trả nợ - Rủi ro tín dụng trong hoạt động ngân hàng là khả năng xảy ra tổn thất trong hoạt động tín dụng của c c Ngân hàng do kh ch hàng không thực hiện 8 hoặc không có khả năng thực hiện đầy đủ nghĩa vụ của mình theo đúng cam kết Đây là kh i niệm đƣợc nêu tại Điều 2 Quyết định 493/2005/QĐ-NHNN ngày 22/4/2005 của Ngân hàng Nhà nƣớc Việt Nam đƣợc chấp nhận và p dụng một c ch phổ biến trong hoạt động tín dụng hiện này [11]. Vậy rủi ro tín dụng là những thiệt hại kinh tế mà NH phải g nh chịu do kh ch hàng vay vốn sai hẹn trong thực hiện c c điều khoản trong hợp động tín dụng đã ký tức là nghĩa vụ trả nợ gốc, lãi không hoàn trả đầy đủ cho NH do nguyên nhân kh ch quan và chủ quan Rủi ro tín dụng gây tổn thất về tài chính cho NH đó là làm giảm thu nhập ròng và giảm gi trị thị trƣờng của vốn, trong trƣờng hợp nghiêm trọng có thể dẫn đến thua lỗ và nguy cơ ph sản Rủi ro tín dụng không giới hạn ở hoạt động cho vay, mà còn bao gồm nhiều hoạt động mang tính chất tín dụng kh c của ngân hàng nhƣ: c c hoạt động bảo lãnh, cam kết, chấp nhận tài trợ thƣơng mại, cho vay ở thị trƣờng liên ngân hàng, những chứng kho n có gi (tr i phiếu, cổ phiếu, ), tr i quyền, Swaps, tín dụng thuê mua, đồng tài trợ, Ngày nay, dù có rất nhiều hình thức kinh doanh mới trong hoạt động ngân hàng ở nhiều lĩnh vực kh c nhau, nhƣng tín dụng vẫn là hoạt động kinh doanh chủ yếu của c c ngân hàng Vì thế ở tất cả c c nƣớc, rủi ro tín dụng là vấn đề đƣợc đặc biệt quan tâm không chỉ ở phạm vi c c ngân hàng, mà cả trong toàn nền kinh tế C c ngân hàng luôn luôn tìm cực đại lợi nhuận qua việc tìm kiếm những lợi tức cao nhất có thể có ở c c món vay và chứng kho n, đồng thời cố gắng giảm thiểu rủi ro liên quan đến c c hoạt động cho vay, nhƣ: sàng lọc và gi m s t kh ch hàng vay, thiết lập mối quan hệ kh ch hàng lâu dài, quy định c c mức tín dụng, vật thế chấp, số dƣ bù và hạn chế tín dụng Dẫu sao, không một ngân hàng nào nghĩ đƣợc hết mọi sự bất ngờ khi nó viết ra những quy định hạn chế vào một hợp đồng cho vay; sẽ luôn luôn có những hoạt động rủi ro của ngƣời vay tiền, chƣa có một quy định hạn chế nào loại bỏ đƣợc chúng cả 9 1. Bản chất rủi ro tín dụng Rủi ro tín dụng gắn liền với hoạt động quan trọng nhất và có quy mô lớn nhất của Ngân hàng thƣơng mại – hoạt động tín dụng Khi thực hiện một hoạt động tài trợ cụ thể, ngân hàng cố gắng phân tích c c yếu tố của ngƣời vay sao cho độ an toàn là cao nhất Và nhìn chung ngân hàng chỉ quyết định cho vay khi thấy an toàn Tuy nhiên, không một nhà kinh doanh ngân hàng tài ba nào có thể dự đo n chính x c c c vấn đề sẽ xảy ra Khả năng hoàn trả tiền vay của kh ch hàng có thể bị thay đổi do nhiều nguyên nhân Hơn nữa, nhiều c n bộ ngân hàng không có khả năng thực hiện phân tích tín dụng thích đ ng Do vậy, trên quan điểm quản lý toàn bộ ngân hàng, rủi ro tín dụng là không thể tr nh khỏi, là kh ch quan Nhiều quan điểm nhất trí rằng, rủi ro tín dụng là bạn đƣờng trong kinh doanh, có thể đề phòng, hạn chế, chứ không thể loại bỏ hoàn toàn Do vậy, rủi ro dự kiến luôn đƣợc x c định trƣớc trong chiến lƣợc hoạt động chung của ngân hàng Đối với thị trƣờng tín dụng, do tình trạng thông tin không cân xứng nếu ngân hàng đối phó với nhu cầu vay vƣợt khả năng cho vay bằng c ch tăng lãi suất để làm giảm nhu cầu vay, thì có thể bị thiệt vì gặp phải vấn nạn “lựa chọn bất lợi” và “rủi ro đạo đức” Lựa chọn bất lợi xảy ra vì ngân hàng không thể hiểu kh ch hàng bằng chính kh ch hàng (thông tin không cân xứng) cho nên nếu ngân hàng tăng lãi vay để hạn chế nhu cầu vay thì kh ch hàng tốt sẽ không vay; nhƣng kh ch hàng xấu vẫn sẽ cố vay cho bằng đƣợc vì họ biết rằng nếu có vay đƣợc chỗ kh c (ví dụ vay chợ đen) thì lãi suất rất cao, thậm chí không vay đƣợc Nhƣ vậy, khi tăng lãi suất để hạn chế nhu cầu vay của kh ch hàng thì ngân hàng có khả năng tích lũy kh ch hàng xấu và đuổi kh ch hàng tốt Rủi ro đạo đức cũng có nguồn gốc từ thông tin không cân xứng Vì ngân hàng không thể nắm rõ hoạt động kinh doanh của kh ch hàng bằng họ, cho 10 nên sau khi vay xong, nếu lãi suất cao hơn lãi suất họ muốn, kh ch hàng có thể thay đổi mục đích sử dụng tiền vay để tăng thêm lợi nhuận nhằm bù cho phần lãi suất cao hơn đó Mục đích sử dụng tiền vay có lợi nhuận cao hơn nhƣ thế thƣờng có rủi ro cao hơn cho nên làm cho khả năng trả nợ của kh ch hàng cũng bị ảnh hƣởng xấu Hoạt động tín dụng bao gồm nhiều hình thức khác nhau : cho vay, chiết khấu thƣơng phiếu, cho thuê tài sản (leasing), bảo lãnh hoặc tái bảo lãnh. Tuy nhiên trong khuôn khổ đề tài, chỉ đề cập tín dụng là hoạt động cho vay và rủi ro tín dụng là rủi ro trong hoạt động cho vay của Ngân hàng thƣơng mại.

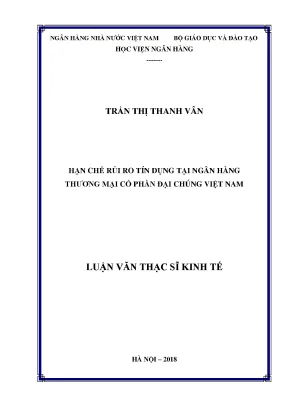

Các loại rủi ro tín dụng Có rất nhiều cách thức kh c nhau để phân loại rủi ro tín dụng tùy theo mục đích nghiên cứu Đối với hệ thống NHTM, việc phân chia RRTD có ý nghĩa vô cùng quan trọng trong việc thiết lập chính sách, quy trình, thủ tục và cả mô hình tổ chức quản trị và điều hành nhằm đảm bảo nhận biết đầy đủ các yếu tố gây ra rủi ro và phân biệt trách nhiệm rõ ràng giữa các bộ phận, các khâu trong toàn bộ quá trình tác nghiệp, thẩm định. Căn cứ vào nguyên nhân ph t sinh rủi ro, rủi ro tín dụng có thể đƣợc phân loại nhƣ sau: Hình 1.1: Phân loại RRTD theo tiêu thức rủi ro (Nguồn: Tác giả tổng hợp) - Rủi ro giao dịch là một hình thức của rủi ro tín dụng mà nguyên nhân 11 phát sinh là do hạn chế trong quá trình giao dịch và xét duyệt cho vay. Rủi ro giao dịch gồm 3 bộ phận rủi ro chính là rủi ro lựa chọn, rủi ro bảo đảm và rủi ro nghiệp vụ. + Rủi ro lựa chọn là rủi ro liên quan đến qu trình đ nh gi , phân tích tín dụng, khi ngân hàng lựa chọn những phƣơng n vay vốn có hiệu quả để quyết định tài trợ của tổ chức tài chính + Rủi ro bảo đảm phát sinh từ các tiêu chuẩn đảm bảo nhƣ c c điều khoản trong hợp đồng cho vay, các loại tài sản đảm bảo, chủ thể đảm bảo, hình thức đảm bảo và mức cho vay trên giá trị tài sản đảm bảo.

+ Rủi ro nghiệp vụ là rủi ro liên quan đến công tác quản lý khoản vay và hoạt động cho vay, bao gồm cả việc sử dụng hệ thống xếp hạng rủi ro và kỹ thuật xử lý các khoản vay có vấn đề. - Rủi ro danh mục là rủi ro tín dụng mà nguyên nhân phát sinh là do những hạn chế trong công tác quản lý danh mục cho vay ngân hàng. Rủi ro danh mực đƣợc chia thành rủi ro nội tại và rủi ro tập trung + Rủi ro nội tại xuất phát từ các yếu tố, c c đặc điểm riêng có, mang tính riêng biệt bên trong của mỗi chủ thể đi vay hoặc trong ngành, lĩnh vực kinh tế. Nó xuất phát từ đặc điểm hoạt động hoặc đặc điểm sử dụng vốn của khách hàng vay vốn + Rủi ro tập trung là trƣờng hợp ngân hàng tập trung cho vay quá nhiều đối với một số nhóm khách hàng, cho vay quá nhiều doanh nghiệp hoạt động trong cùng một ngành nghề, lĩnh vực kinh tế hoặc trong cùng một vùng địa lý nhất định hoặc cùng một loại hình cho vay có rủi ro cao.