Chương 1, trình bày về bối cảnh nghiên cứu, vấn đề chính sách liên quan đến dự án và các câu hỏi nghiên cứu của luận văn. - Chương 2, tác giả sẽ trình bày khung phân tích được sử dụng để trả lời các câu hỏi chính sách đã nêu ra trước đó. Đây sẽ là cơ sở lý thuyết dựa trên những khung phân tích cơ bản để tác giả vận dụng phân tích, lập luận dựa trên các số liệu thực tế của dự án. Đồng thời trình bày cấu trúc dự án và các mốc thời gian quan trọng để có cái nhìn tổng quát về dự án điện phân nhôm Đắk Nông.

5 - Chương 3, tác giả sẽ trình bày các kết quả thu thập, tính toán về tính hiệu quả và khả thi về mặt kinh tế của dự án. - Chương 4, tác giả sẽ lập các kịch bản cơ sở để phân tích tính khả thi về mặt tài chính trên quan điểm tổng đầu tư và chủ đầu tư của dự án. - Chương 5, tác giả sẽ tổng hợp lại các kết quả đã phân tích trong chương 3 và chương 4, từ đó đi đến kết luận và khuyến nghị những chính sách hợp lý của Nhà nước đối với dự án. - Cuối cùng, trong chương 6, tác giả sẽ tóm tắt, hệ thống lại các luận điểm phân tích và kết luận của luận văn, đề xuất những kiến nghị chính sách quan trọng đối với dự án.

KHUNG PHÂN TÍCH VÀ MÔ TẢ DỰ ÁN Dự án được phân tích dựa trên hai phương diện, khả thi về mặt kinh tế và khả thi về mặt tài chính. Nếu dự khả thi về mặt kinh tế đồng thời khả thi về mặt tài chính, Nhà nước nên khuyến khích chủ đầu tư thực hiện dự án. Trong trường hợp dự án khả thi về mặt kinh tế nhưng không khả thi về mặt tài chính thì Nhà nước nên có các chính sách can thiệp để hỗ trợ dự án như ưu đãi lãi suất cho vay, hỗ trợ miễn giảm thuế thu nhập doanh nghiệp, thuế sử dụng đất hoặc các chi phí nguyên nhiên liệu đầu vào để tăng khả năng sinh lợi của dự án. Ngược lại, nếu dự án không khả thi về mặt kinh tế thì Nhà nước nên từ chối cấp phép thực hiện.

Vì dù dự án đem lại lợi nhuận cho các chủ đầu tư, nhưng xét trên tổng thể của nền kinh tế, dự án sẽ gây thiệt hại cho toàn xã hội, ảnh hưởng đến khả năng thực hiện của các dự án khác có suất sinh lợi kinh tế cao hơn (Belli, Phân tích kinh tế các hoạt động đầu tư: công cụ phân tích và ứng dụng thực tế, 2002, tr. Phân tích kinh tế Dự án Nhà máy điện phân nhôm Đắk Nông là một mắt xích quan trọng trong chiến lược khai thác bô-xít đã được Chính phủ phê duyệt. Khi đi vào hoạt động, dự án sẽ giải quyết đầu ra sản phẩm cho hai nhà máy khai thác bô-xít tại Nhân Cơ và Tân Rai, góp phần chuyển hóa quặng bô-xít trong lòng đất thành nhôm kim loại, cung cấp nguyên liệu cho các ngành công nghiệp sản xuất chế biến. Dự kiến, nếu hoạt động hết công suất, nhà máy sẽ đáp ứng được khoảng 25% lượng nhôm tiêu thụ trong nước, vốn đang phải nhập khẩu 100% như hiện nay (Nguyễn Hải, 2015).

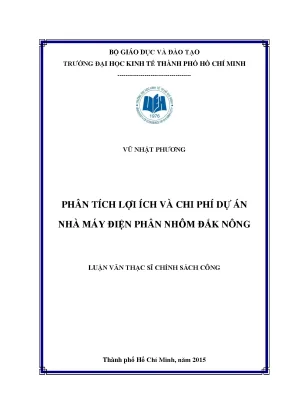

Như vậy, nếu xét về mặt nhu cầu, dự án đã đáp ứng đúng nhu cầu của các nhà sản xuất nội địa, đồng thời là một dự án thay thế cho hàng nhập khẩu nhôm kim loại. Trên cơ sở đã phân tích, tác giả sẽ thẩm định dự án dựa trên khung phân tích lợi ích và chi phí kinh tế hàng ngoại thương (Glenn Jenkins & Arnold Harberger, 1995). Lợi ích kinh tế dự án thu được là giá trị nhôm thỏi được sản xuất ra, được tính bằng sản lượng nhôm thu được nhân với giá trị kinh tế của nhôm.1: Biểu đồ cung cầu hàng hóa ngoại thương trước và sau khi có dự án P D S1 C D PM A O QS1 QD0 Q Trước khi có dự án, 100% nhôm sử dụng ở trong nước đều được nhập khẩu, nên đường cung sản xuất trước khi có dự án sẽ bằng 0. Lượng nhập khẩu bằng QD0.

Khi có dự án, đường cung sản xuất sẽ dịch chuyển từ tung độ sang đường S1. Như vậy, lượng nhôm nhập khẩu ở trong nước sẽ được giảm từ QD0 xuống còn (QD0 - QS1). Phần QS1 chính là sản lượng do dự án sản xuất ra. Giá trị kinh tế do dự án tạo ra chính là phần nguồn lực tiết kiệm được nhờ việc cắt giảm mức nhập khẩu được biểu hiện bằng phần diện tích OPMCQS1.

Tuy nhiên nếu dự án đi vào hoạt động, giá trị kinh tế sẽ bị giảm xuống do nền kinh tế phải hao tổn thêm nguồn lực để sản xuất lượng nhôm thay thế nhập khẩu trên. Việt Nam là một quốc gia nhỏ, không thay đổi được giá, nên dự án phải chấp nhận giá bán theo giá thế giới. Mặt khác, do mức thuế suất thuế nhập khẩu đối với mặt hàng nhôm nguyên liệu hiện nay bằng 0%, nên giá bán nhôm ở trong nước sẽ bằng đúng giá trên thị trường PM (Tổng cục Hải quan, 2015). Chi phí kinh tế được xác định dựa trên chi phí đầu tư tài chính được chuyển đổi theo giá thực kinh tế tại từng thời điểm xác định và hệ số chuyển đổi giữa chí phí tài chính và chi phí 8 kinh tế.

Từ các lợi ích kinh tế và chi phí của dự án, ngân lưu kinh tế sẽ được xác định trong suốt vòng đời của dự án. Chiết khấu theo suất chiết khấu kinh tế (ECOC), giá trị hiện tại ròng (NPV) và suất sinh lợi nội hoàn (IRR) của dự án sẽ được xác định. Nếu NPV kinh tế ≥ 0, dự án khả thi về mặt kinh tế. Ngược lại nếu NPV < 0, dự án không khả thi.

Theo Belli và các đồng sự (2002), để xác định được các dòng ngân lưu kinh tế, tác giả sẽ xác định lại các khoản lợi ích và chi phí tài chính sau đó chuyển đổi sang giá kinh tế như sau: Về các khoản lợi ích kinh tế, thu nhập của dự án được xác định bằng giá trị của sản lượng nhôm sản xuất được tính theo giá bán kinh tế của dự án. Do dự án sẽ thay thế một phần nhập khẩu nên giá bán nhôm của dự án phải phụ thuộc giá thế giới. Theo thông lệ, giá bán nhôm trên thị trường hiện được xác định dựa trên cơ sở giá bán nhôm trên sàn giao dịch kim loại Luân Đôn, Anh (LME). Như vậy, từ giá nhôm thế giới, quy trình xác định giá bán kinh tế của nhôm tại cửa nhà máy dự án như sau: - Nếu không có dự án, giá nhôm tại cảng được tính theo giá CIF nhập về đến cảng, cộng thêm thuế Nhập khẩu, thuế tiêu thụ đặc biệt, thuế VAT.

Tuy nhiên, thuế được coi như một khoản chuyển giao nên giá kinh tế của nhôm được tính bằng chính giá CIF nhôm nhập khẩu, tính theo tỷ giá hối đoái kinh tế. Giá CIF kinh tế của nhôm: e f PCIF =PCIF * Tỷ giá hối đoái kinh tế - Khi vận chuyển nhôm về đến cảng, người tiêu dùng phải chịu thêm một khoản phí bốc xếp, lưu kho bãi tại cảng. Giá kinh tế tại cảng: e e PCảng = PCIF + (Chi phí bốc xếp, lưu kho kinh tế) - Từ cảng, nhôm nhập khẩu sẽ được vận chuyển tới thị trường để tiêu thụ. Giá nhôm kinh tế tại thị trường: PeThị trường = PeCảng + Chi phí vận chuyển kinh tế từ cảng đến thị trường - Nếu dự án sản xuất ra nhôm và vận chuyển tới thị trường, bán cùng một mức giá với nhôm nhập khẩu: 9 Giá nhôm kinh tế tại cửa nhà máy: PeCửa nhà máy = PeThị trường - Chi phí vận chuyển kinh tế từ nhà máy đến thị trường Riêng trong trường hợp thẩm định kinh tế, đối với các chi phí dịch vụ (vận chuyển, bốc xếp.), tác giả sẽ tiến hành xác định hệ số chuyển đổi CF, tỷ lệ ngoại thương và tỷ giá hối đoái kinh tế.

từ đó điều chỉnh chi phí tài chính của chi phí bốc xếp và lưu kho thành chi phí kinh tế. Ví dụ chi phí bốc xếp sẽ được tính bằng chi phí cẩu (chi phí ngoại thương) và chi phí lao động, lãi vay, lợi nhuận kinh tế (chi phí phi ngoại thương). Đối với chi phí cẩu, do máy móc thiết bị phải nhập khẩu từ nước ngoài nên hệ số chi phí ngoại thương là 100%. Các chi phí lợi nhuận kinh tế là một khoản chuyển giao nên hệ số chuyển đổi bằng 0.

Các khoản chi phí còn lại (tiền lương nhân công, lãi vay) phải được điều chỉnh theo hệ số chuyển đổi CF. Như vậy, giá kinh tế sẽ được xác định bằng công thức tổng quát: Pe = Giá kinh tế chưa điều chỉnh + Phí bù ngoại hối = (Giá tài chính * Hệ số chuyển đổi CF) + + [Giá tài chính * Hàm lượng ngoại thương * (Hệ số tỷ giá hối đoái kinh tế - 1)] Đối với các khoản chi phí đầu tư và chi phí hoạt động của nhà máy được chuyển từ giá tài chính sang giá kinh tế tương tự như trên. Phân tích tài chính Việc phân tích tài chính nhằm xác định dự án có khả thi về mặt tài chính dựa trên quan điểm tổng đầu tư và chủ đầu tư hay không. Việc phân tích tài chính cũng dựa trên các dòng ngân lưu của chi phí tài chính và doanh thu tài chính mà dự án đem lại.

Chiết khấu về giá danh nghĩa (hoặc giá thực) của năm gốc theo suất chiết khấu WACC để xác định NPV. Nếu NPV tài chính ≥ 0, dự án khả thi về mặt tài chính. Ngược lại nếu NPV tài chính < 0, dự án không khả thi. Hiện nay mặt hàng nhôm kim loại trong nước đang phải nhập khẩu hoàn toàn.

Như vậy, nếu dự án đi vào hoạt động (sản phẩm là hàng hóa thay thế nhập khẩu) sẽ phải bán với mức giá không vượt quá giá bán của nhôm nhập khẩu từ nước ngoài đang được bán trên thị 10 trường trong nước hiện nay.