Chương 1: Tổng quan chung về chất lượng thẩm định tín dụng và rủi ro trong hoạt động cho vay của các Ngân hàng thương mại. 5 Chương 2: Thực trạng chất lượng thẩm định tín dụng để phòng ngừa rủi ro trong hoạt động cho vay của Ngân hàng TMCP Quân đội. Chương 3: Giải pháp nâng cao chất lượng thẩm định tín dụng để phòng ngừa rủi ro trong hoạt động cho vay của Ngân hàng TMCP Quân đội. 6 CHƢƠNG I: TỔNG QUAN CHUNG VỀ CHẤT LƢỢNG THẨM ĐỊNH TÍN DỤNG VÀ RỦI RO TRONG HOẠT ĐỘNG CHO VAY CỦA CÁC NGÂN HÀNG THƢƠNG MẠI 1.

Khái quát chung về thẩm định tín dụng và chất lƣợng thẩm định tín dụng 1. Thẩm định tín dụng 1. Khái niệm Thẩm định tín dụng là quá trình tổ chức thu thập và xử lý thông tin thông qua việc sử dụng các công cụ kỹ thuật và kỹ năng để phân tích, đánh giá khách hàng một cách đầy đủ và tuân thủ quy định pháp luật nhằm làm cơ sở đưa ra quyết định cấp tín dụng. Mục đích và ý nghĩa của thẩm định tín dụng Mục đích của thẩm định tín dụng là: - Xác định mục đích sử dụng vốn vay, số tiền cho vay, thời gian cho vay tối đa, loại hình cấp tín dụng, phương thức trả nợ, giá trị TSĐB, các chính sách ưu đãi mà tùy từng khách hàng được hưởng kèm theo đó là các điều kiện giải ngân, điều kiện áp dụng ưu đãi, điều kiện quản lý TSĐB, phương thức giải ngân và các yêu cầu quản lý khác theo quy định của từng Ngân hàng.

Đánh giá khả năng hoàn trả vốn vay cho Ngân hàng trên cơ sở tìm hiểu và đánh giá trung thực, khách quan, toàn diện và chính xác về khách hàng. Từ đó ra quyết định cho vay hoặc không cho vay. - Hạn chế rủi ro tín dụng, ổn định thị trường tài chính, nâng cao chất lượng và hiệu quả kinh doanh của các NHTM, hạn chế rủi ro đạo đức trong kinh doanh Ngân hàng. Thẩm định tín dụng là khâu không thể thiếu trong quy trình cấp tín dụng của NHTM.

Bên cạnh đó, ý nghĩa của việc thẩm định tín dụng đó là: - Giúp đánh giá mức độ tin cậy, mức độ rủi ro của phương án sản xuất kinh doanh hoặc các dự án đầu tư của khách hàng. - Giúp Ngân hàng đưa ra quyết định cho vay chính xác, hạn chế sai lầm và hạn chế rủi ro phát sinh trong quá trình cấp tín dụng. Giảm xác suất hai loại sai lầm 7 quan trọng trong quyết định cho vay: cấp tín dụng cho dự án khoản vay xấu, khoản vay có nhiều rủi ro và từ chối cấp tín dụng cho dự án, khoản vay tốt. Yêu cầu thẩm định tín dụng phải được tiến hành trung thực, khách quan trên cơ sở tuân thủ các quy định của pháp luật; phân công công việc thẩm định tuân thủ theo quy trình thẩm định và kinh nghiệm của các nhân viên, thiết lập hệ thống kiểm tra giám sát chặt chẽ.

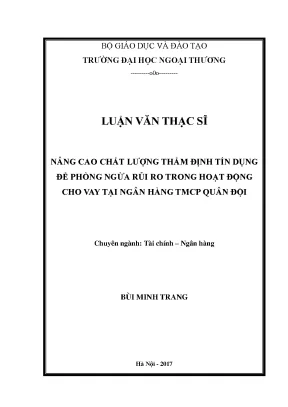

Ngoài ra, Ngân hàng luôn phải xây dựng quy trình thẩm định một cách khoa học, hợp lý, phù hợp với khẩu vị kinh doanh của mỗi Ngân hàng. Quy trình thẩm định tín dụng Quy trình thẩm định tín dụng là một khâu trong quy trình cấp tín dụng của các Ngân hàng. Sơ đồ quy trình thẩm định tín dụng và quy trình cấp tín dụng được khái quát tại sơ đồ sau: Xem xét hồ sơ vay của khách hàng Thu thập thông tin bổ sung cần thiết Thẩm định phương án sản xuất kinh doanh/ dự án kinh doanh Ước lượng và kiểm soát rủi ro tín dụng Kết luận về khả năng thu hồi nợ vay Hình 1.1: Quy trình thẩm định tín dụng (Nguồn: TS. Nguyễn Minh Kiều 2011, Tín dụng và thẩm định tín dụng Ngân hàng, NXB Tài chính) 8 Các bước thẩm định như sau: - Bước 1: Xem xét hồ sơ của khách hàng.

Tại đây thu thập các thông tin bổ sung cần thiết - Bước 2: Thẩm định phương án sản xuất kinh doanh/ dự án kinh doanh - Bước 3: Kiểm soát và ước lượng rủi ro tín dụng - Bước 4: Kết luận về khả năng thu hồi nợ vay Dựa vào quy tắc chung mà mỗi Ngân hàng sẽ đưa ra quy trình cấp tín dụng nói chung và quy trình thẩm định nói riêng khác nhau tùy theo đặc thù hoạt động của mình. 9 Dưới đây là quy trình cấp tín dụng của NHTM: Khách hàng: Cung Nhân viên tín dụng: Lập hồ sơ: Phương án/ cấp các tài liệu Tiếp xúc, hướng dẫn, dự án; giấy đề nghị thông tin phỏng vấn khách hàng vay; hồ sơ pháp lý. Thu thập thông tin Tổ chức và phân tích Kết quả ghi nhận: Biên qua phỏng vấn, và thẩm định: Pháp bản, báo cáo; tờ trình; viếng thăm trao đổi lý, bảo đảm nợ vay giấy tờ về đảm bảo nợ. Quyết định tín dụng: Cập nhật thông tin Hội đồng phán quyết, Giấy báo thị trường chính Từ chối cá nhân phán quyết lý do sách khung pháp lý Hợp đồng tín dụng: đàm Chấp thuận phán; ký kết hợp đồng tín dụng, ký kết hợp đồng khác.

Giải ngân: Chuyển tiền vào tài khoản khách hàng; trả cho nhà cung cấp Tổ chức giám sát: nhân viên Giám sát Vi phạm kế toán; nhân viên tín dụng; tín dụng hợp đồng thanh tra, kiểm soát viên Không đủ, không Thu nợ cả gốc và lãi đúng hạn Thanh lý hợp đồng tín dụng Đầy đủ và đúng hạn bắt buộc Biện pháp: cảnh báo; tăng cường kiểm soát; ngừng giải ngân; tái xét tín dụng. Thanh lý hợp đồng Xử lý: tòa tín dụng mặc nhiên án, cơ quan Không đủ, không thẩm quyền đúng hạn Hình 1.2: Mô tả quy trình tín dụng (Nguồn: TS. Nguyễn Minh Kiều 2011, Tín dụng và thẩm định tín dụng Ngân hàng, NXB Tài chính) 10 1. Nội dung thẩm định tín dụng a.

Đối với khách hàng cá nhân - Thẩm định tư cách pháp lý của khách hàng vay vốn: Đây là công đoạn thu thập, phân tích những thông tin liên quan đến điều kiện pháp lý của khách hàng để làm cơ sở ra quyết định cấp tín dụng cho khách hàng bao gồm: thông tin từ hồ sơ, qua việc trao đổi thông tin do khách hàng cung cấp và các thông tin từ mối quan hệ, cơ quan liên quan, thị trường… Các vấn đề cần tập trung thẩm định như sau: + Thẩm định về năng lực pháp luật, năng lực hành vi dân sự của khách hàng: người vay có đủ năng lực pháp lý theo quy định của pháp luật trong quan hệ vay vốn với Ngân hàng. Kiểm tra đối chiếu thông tin trên hồ sơ pháp lý của khách hàng. Tiếp xúc, quan sát để đánh giá năng lực hành vi dân sự của khách hàng, khai thác các thông tin về thành viên trong hộ gia đình, người đồng trả nợ, chủ sở hữu tài sản trong trường hợp thế chấp bên thứ 3. Tìm hiều thêm về khách hàng thông qua chính quyền địa phương, tổ dân phố, cơ quan công tác, bạn hàng, qua các Ngân hàng khác thông qua mối quan hệ và qua CIC… Ngoài ra còn phải thẩm định khách hàng có thuộc đối tượng được vay vốn theo quy định của Ngân hàng.

+ Thẩm định tính cách và uy tín, khả năng quản lý của khách hàng, được thể hiện dưới nhiều góc độ khác nhau. Ví dụ: trình độ học vấn, tuổi tác, sở thích, thói quen, thời gian cư trú trên địa bàn, thời gian công tác ở đơn vị hiện tại, khả năng giao tiếp với người khác, tính trung thực của người vay qua việc cung cấp thông tin cho Ngân hàng, về công việc kinh doanh hiện tại (địa chỉ nơi sản xuất kinh doanh có thuận tiện không, chất lượng hàng hóa, dịch vụ, mức độ uy tín trên thị trường, quan hệ với các tổ chức tín dụng, bạn hàng, chu kỳ kinh doanh…). Đặc biệt chú ý quan sát khi đến nhà khách hàng (có phải nhà của khách hàng hay đi mượn của người khác…), chú ý đến việc khách hàng có quan tâm đến việc trả nợ gốc lãi cho Ngân hàng không, tránh các trường hợp khách hàng chơi cá độ bóng đá, lô, đề, cờ bạc, rượu chè, những người tuổi cao, sức khỏe không tốt… - Thẩm định năng lực tài chính của khách hàng: 11 + Thẩm định khả năng tài chính: Đánh giá thu nhập hợp pháp của khách hàng và người đồng trách nhiệm dựa trên giấy tờ khách hàng cung cấp và điều tra thực tế. Riêng đối với nguồn thu từ hoạt động sản xuất kinh doanh, đánh giá quy mô hoạt động, làm thương mại hay sản xuất, doanh thu, lợi nhuận, tỷ suất sinh lời theo thông tin khách hàng cung cấp xem có phù hợp với ngành không.

Ghi nhận thông tin khách hàng cung cấp về hàng tồn kho, công nợ, số lượng nhân công, máy móc, nắm bắt thị trường, vòng quay tiền… để đánh giá với thực tế. Đánh giá số vốn tự có của khách hàng tham gia vào phương án, tính khả thi của vốn tự có. Tính toán giá trị tài sản ròng = tổng giá trị tài sản tích lũy – tổng nghĩa vụ nợ của khách hàng và người đồng trả nợ (tài sản tích lũy gồm bất động sản, chứng khoán, giấy tờ có giá, động sản, vốn góp vào tổ chức, giá trị hàng hóa, máy móc và các tài sản khác). + Thẩm định tính khả thi của phương án trả nợ: Thẩm định hiệu quả kinh tế và khả năng thực thi của phương án vay vốn: Đối với kế hoạch sản xuất – kinh doanh/phương án kinh doanh hoặc phương án sử dụng vốn vay có phù hợp nhu cầu thực tế không.

Đánh giá khả năng thực hiện kế hoạch và các điều kiện cần thiết để thực hiện phương án, đánh giá dự kiến về doanh thu, lợi nhuận trong năm tới nếu phương án được Ngân hàng tài trợ. Yếu tố tác động bên ngoài có ảnh hưởng đến phương án vay vốn không. + Cân đối nguồn trả nợ của khách hàng: Đánh giá thu nhâp nhập ròng hàng tháng = thu nhập thường xuyên hàng tháng – chi phí thường xuyên hàng tháng. Trong đó, thu nhập thường xuyên gồm thu nhập từ lương, hoạt động sản xuất kinh doanh của hộ gia đình, hoạt động doanh nghiệp khách hàng góp vốn, cho thuê nhà, cho thuê xe, cổ tức/trái tức và thu nhập khác.

Chi phí thường xuyên hàng tháng gồm chi phí sinh hoạt, chi phí trả gốc, lãi đối với khoản vay hiện tại (nếu có), chi phí khác (nếu có). Từ đó cân đối nguồn trả nợ đối với phương án vay mới và phương thức trả nợ gốc lãi (trả theo tháng, quý, năm tùy từng điều kiện của sản phẩm vay) để phù hợp với thực tế cũng như nhu cầu của khách hàng.