CHƯƠNG 1 CƠ N NG H NH N H BẰNG PHƯƠNG HỨC ÍN DỤNG CHỨNG Ừ 1. /C Thanh toán quốc tế đã ra đời từ lâu nhưng nó chỉ phát triển mạnh mẽ vào cuối thế kỷ XX khi các giao dịch mua bán, đầu tư quốc tế và chuyển tiền quốc tế gia tăng. Trong thanh toán quốc tế có bốn phương thức chủ yếu mà các đối tác lựa chọn để thanh toán các hợp đồng mua bán hàng hóa bao gồm: phương thức chuyển tiền, phương thức ghi sổ hay mở tài khoản tín thác, phương thức nhờ thu và phương thức tín dụng chứng từ. Phương thức tín dụng chứng từ là phương thức thanh toán xuất hiện sau các phương thức khác với mục đích hạn chế đến mức tối đa rủi ro cho các bên tham gia giao dịch thương mại quốc tế, vì vậy, L/C ngày càng được sử dụng phổ biến.

Có thể định nghĩa một cách khái quát, phương thức tín dụng chứng từ là một sự thỏa thuận tài chính được cung cấp bởi các ngân hàng nhằm hỗ trợ doanh nghiệp xuất nhập khẩu tối thiểu hóa rủi ro trong thanh toán hợp đồng ngoại thương. Theo đó, một ngân hàng (ngân hàng phát hành L/C) sẽ phát hành theo yêu cầu của khách hàng (người mở L/C) một bức thư, gọi là L/C (Letter of credit), dựa vào bức thư này, ngân hàng phát hành sẽ cam kết trả một số tiền nhất định cho một bên thứ ba (người thụ hưởng L/C) khi người thụ hưởng xuất trình cho ngân hàng phát hành bộ chứng từ đòi tiền phù hợp với những điều kiện và điều khoản quy định đề ra trong L/C (Nguyễn Văn Tiến, 2007). Bằng ngôn ngữ luật, phương thức tín dụng chứng từ được định nghĩa như sau: "Thư tín dụng (credit) là một sự thỏa thuận bất kỳ, cho dù được mô tả hoặc gọi tên như thế nào, thể hiện một cam kết chắc chắn và không hủy ngang của ngân hàng phát hành về việc thanh toán khi xuất trình phù hợp" (UCP600, Điều 2). Một trong những đặc tính quan trọng của L/C đó là bản chất độc lập của nó so với hợp đồng ngoại thương hoặc hợp đồng khác mà hợp đồng này chính là cơ sở để hình TIEU LUAN MOI download : skknchat@gmail.com 2 thành giao dịch L/C.

Ngay cả khi nội dung L/C dẫn chiếu đến hợp đồng ngoại thương, ngân hàng phát hành vẫn không bị ràng buộc bởi các nội dung trong hợp đồng này. L/C được điều chỉnh bởi các nguồn luật do Phòng thương mại Quốc tế (ICC) biên soạn và phát hành: bao gồm các bộ quy tắc và thực hành thống nhất về thư tín dụng, viết tắt là UCP (Uniform Customs and Practice for Documentary Credit). C bê t a a tro ao dị t a to bằ /C Trong một giao dịch thanh toán theo phương thức tín dụng chứng từ, việc xác định vai trò của các bên tham gia rất quan trọng bởi vì các bên tham gia hình thành nên các mối quan hệ ràng buộc lẫn nhau về nghĩa vụ pháp lý. Về cơ bản, một giao dịch L/C có các bên tham gia như sau: Ngườ đề g ị ở /C ( ppl ): Là bên mà L/C được phát hành theo yêu cầu của họ, đồng thời, là bên phải trích tài khoản của mình để thanh toán.

Trong thương mại quốc tế, người mở L/C thường là người mua, người nhập khẩu hoặc người được ủy thác bởi người nhập khẩu. Ngườ ụ ưở g (Be ef y): Là bên được hưởng số tiền thanh toán theo cam kết của ngân hàng phát hành. Người thụ hưởng thường là người bán, doanh nghiệp xuất khẩu thủy sản hay bất cứ người nào khác được người thụ hưởng chỉ định. Ngân hàng phát hành (Issuing Bank): Là ngân hàng thực hiện phát hành L/C theo yêu cầu của người đề nghị mở L/C, đồng thời, đây cũng là ngân hàng phục vụ người nhập khẩu.

Ngân hàng thông báo (Advising Bank): Là ngân hàng thực hiện thông báo L/C cho người thụ hưởng theo yêu cầu của ngân hàng phát hành. Thông thường, ngân hàng thông báo là ngân hàng phục vụ doanh nghiệp xuất khẩu thủy sản. Trong một số trường hợp, ngân hàng này có thể là ngân hàng có quan hệ đại lý với ngân hàng phát hành hoặc chi nhánh của ngân hàng phát hành đặt tại nước doanh nghiệp xuất khẩu. Ngâ g đượ ỉ đị (N ed B k): Là ngân hàng mà L/C có giá trị thương lượng, thanh toán ngay hoặc chấp nhận thanh toán trong trường hợp L/C trả chậm.

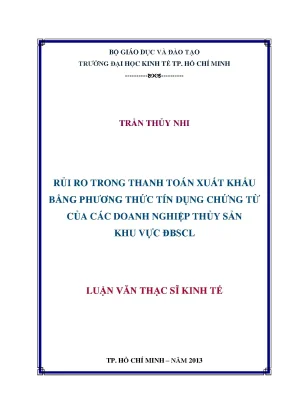

TIEU LUAN MOI download : skknchat@gmail.com 3 Ngoài ra, tùy vào loại L/C mà còn có thể có thêm các ngân hàng khác như: Ngân hàng xác nhận (Confirming Bank), ngân hàng chuyển nhượng (Transferring Bank), ngân hàng hoàn trả (Reimbursing Bank). Các bên tham gia vào giao dịch L/C theo một quy trình gồm các bước trong ơ đồ 1.1: Q y ì g dị /C Chú thích: Bướ 1 bướ 2: Bên mua và bên bán chào hàng, đặt hàng và bắt đầu ký hợp đồng ngoại thương, thỏa thuận sử dụng phương thức thanh toán là L/C. Bướ 3: Người đề nghị mở L/C (người mua) yêu cầu ngân hàng phát hành L/C cho người thụ hưởng (người bán). Bướ 4: Ngân hàng phát hành sau khi xem xét giấy đề nghị mở L/C của người mua sẽ phát hành L/C và gửi đến ngân hàng thông báo ở nước người thụ hưởng.

TIEU LUAN MOI download : skknchat@gmail.com 4 Bướ 5: Ngân hàng thông báo xem xét tính xác thực của L/C, nếu đồng ý thông báo, L/C sẽ được gửi đến người thụ hưởng. Bướ 6: Người thụ hưởng nhận L/C, kiểm tra nội dung, nếu không phù hợp với thỏa thuận trước đó sẽ yêu cầu người đề nghị mở L/C tu chỉnh L/C, nếu phù hợp, người thụ hưởng tiến hành giao hàng và lập bộ chứng từ đòi tiền. Bướ 7: Người thụ hưởng xuất trình bộ chứng từ đến ngân hàng được chỉ định để được thanh toán hoặc chấp nhận thanh toán tùy theo quy định cụ thể trong L/C. Bướ 8: Ngân hàng được chỉ định tiến hành kiểm tra chứng từ theo các điều kiện, điều khoản của L/C và có thể thanh toán tiền cho người thụ hưởng nếu bộ chứng từ xuất trình phù hợp.

Tuy nhiên, việc thanh toán này không phải là trách nhiệm của ngân hàng được chỉ định, trừ khi ngân hàng này đóng vai trò là ngân hàng xác nhận L/C. Bộ chứng từ sau đó sẽ được gửi tới ngân hàng phát hành để đòi tiền. Bướ 9: Ngân hàng phát hành kiểm tra bộ chứng từ, nếu phù hợp sẽ thanh toán theo yêu cầu của ngân hàng được chỉ định. Bướ 10: Đây là bước cuối cùng của quy trình, ngân hàng phát hành yêu cầu người đề nghị mở L/C thanh toán tiền cho bộ chứng từ xuất trình phù hợp và giao chứng từ cho người đề nghị mở L/C đi nhận hàng.

Từ quy trình trên, có thể thấy các bên tham gia trong giao dịch thanh toán bằng L/C hình thành nên những mối quan hệ có tính chất hợp đồng. Trong đó, hợp đồng ngoại thương giữa người mua và người bán là hợp đồng cơ sở, các hợp đồng khác được thể hiện thông qua các cam kết hoặc thỏa thuận giữa các bên khi họ quyết định tham gia vào giao dịch L/C.2 mô tả về mối quan hệ mang tính chất hợp đồng đó: TIEU LUAN MOI download : skknchat@gmail.2: M g í ấ ợp đồ g gg dị /C Chú thích: (1) Hợp đồ g g ạ ươ g g ữ gườ gườ b : Đây là hợp đồng cơ sở quyết định phương thức thanh toán mà hai bên lựa chọn. (2) Hợp đồ g g ữ gườ ( gườ đề g ị ở /C) gâ gp : Căn cứ vào yêu cầu của người mua mà ngân hàng phát hành L/C cho người thụ hưởng. (3) Hợp đồ g g ữ gâ gp gườ ụ ưở g: Đây chính là cam kết thanh toán của ngân hàng phát hành khi người thụ hưởng xuất trình bộ chứng từ phù hợp.

(4) Hợp đồ g g ữ gâ gp gâ g ô g b : Khi ngân hàng thông báo thực hiện thông báo L/C cho người thụ hưởng, mối quan hệ hợp đồng đại lý giữa hai ngân hàng đã hình thành, tuy nhiên, hợp đồng này có giới hạn nhất định bởi vì TIEU LUAN MOI download : skknchat@gmail.com 6 ngân hàng thông báo có quyền từ chối thực hiện thông báo L/C. (5) Hợp đồ g g ữ gâ g ô gb gườ ụ ưở g: Đây là mối quan hệ không có ràng buộc rõ ràng. Ngân hàng thông báo đồng ý thực hiện thông báo L/C cho người thụ hưởng sẽ không cam kết về tính xác thực và nội dung của L/C. Tuy nhiên, một số ngân hàng thường cung cấp thêm dịch vụ tư vấn nội dung L/C và xử lý bộ chứng từ xuất khẩu sau khi giao hàng.

Vì vậy, từ hợp đồng thông báo L/C ban đầu sẽ dẫn đến những ràng buộc tiếp theo khi người thụ hưởng đồng ý coi ngân hàng thông báo chính là ngân hàng xử lý bộ chứng từ. a tr a p ươ t ứ tí dụ ứ từ trong oạt độ TTQT So với các phương thức thanh toán khác như: chuyển tiền, nhờ thu, ghi sổ (mở tài khoản tín thác), tín dụng chứng từ là phương thức thanh toán có ưu điểm vượt trội bởi khả năng phòng ngừa rủi ro cao và phù hợp với hầu hết lợi ích của các bên có liên quan. Một cách khái quát, có thể hình dung vai trò của tín dụng chứng từ được thể hiện trên những khía cạnh chủ yếu sau: T ứ ất: Thanh toán bằng L/C tạo điều kiện cho các bên đối tác dù không biết nhau, không tin tưởng nhau vẫn có thể hình thành các giao dịch mua bán hàng hóa, điều này làm gia tăng hoạt động thương mại trong nước cũng như quốc tế. T ứ a : Thanh toán bằng L/C thúc đẩy sự liên kết của các ngân hàng thành một hệ thống trên toàn thế giới.

T ứ ba: Thanh toán bằng L/C ở một khía cạnh nào đó là một hoạt động tài trợ xuất nhập khẩu của ngân hàng đối với doanh nghiệp. T ứ tư: Tham gia vào các giao dịch L/C giúp các doanh nghiệp giảm bớt sự cách biệt về trình độ phát triển cũng như xóa bỏ rào cản giữa các nền kinh tế trên thế giới. Tuy nhiên, do đặc tính an toàn cao đối với người sử dụng cho nên về khía cạnh kỹ thuật và thủ tục, nó khá phức tạp và đòi hỏi người sử dụng phải có những hiểu biết nhất định về bản chất và quy trình kỹ thuật của nó. Có như vậy mới tránh được nguy cơ gặp phải các rủi ro pháp lý trong quá trình giao dịch.

TIEU LUAN MOI download : skknchat@gmail.