BỘ GIÁO DỤC VÀ ĐÀO TẠO TRƯỜNG ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH BÙI ĐỖ PHÚC NGUYÊN NGHIÊN CỨU VẤN ĐỀ KIỂM SOÁT VỐN TẠI VIỆT NAM LUẬN VĂN THẠC SĨ KINH TẾ CHUYÊN NGÀNH: KINH TẾ TÀI CHÍNH – NGÂN HÀNG MÃ SỐ: 60.12 NGƯỜI HƯỚNG DẪN: PGS.TS NGUYỄN THỊ LIÊN HOA TP.HỒ CHÍ MINH – NĂM 2011 TIEU LUAN MOI download : skknchat@gmail.com MỤC LỤC CHƢƠNG 1: TỔNG QUAN VỀ KIỂM SOÁT VỐN. CÁC DÒNG VỐN ĐẦU TƢ NƢỚC NGOÀI. Dòng vốn đầu tƣ trực tiếp nƣớc ngoài (FDI).

Dòng vốn đầu tƣ gián tiếp nƣớc ngoài (FPI). Dòng vốn hỗ trợ phát triển chính thức (ODA). Dòng vốn “nóng”. MỘT SỐ VẤN ĐỀ VỀ KIỂM SOÁT VỐN.

Khái niệm kiểm soát vốn. Các phƣơng pháp kiểm soát vốn. Tác động của kiểm soát vốn đối với nền kinh tế. Các ý kiến xung quanh vấn đề kiểm soát vốn.

LÝ THUYẾT BỘ BA BẤT KHẢ THI TRONG MỐI LIÊN HỆ VỚI VẤN ĐỀ KIỂM SOÁT VỐN. Tổng quan lý thuyết bộ ba bất khả thi. Các chỉ số đo lƣờng lý thuyết bộ ba bất khả thi. Lý thuyết bộ ba bất khả thi và vấn đề kiểm soát vốn.

Quan điểm kiểm soát vốn của các quốc gia trên thế giới và bài học kinh nghiệm cho Việt Nam. Quan điểm kiểm soát vốn của Trung Quốc. Quan điểm kiểm soát vốn của Thái Lan. Bài học kinh nghiệm cho Việt Nam .28 CHƢƠNG 2: THỰC TRẠNG KIỂM SÓAT VỐN TẠI VIỆT NAM .1 THỰC TRẠNG DÒNG VỐN TẠI VIỆT NAM QUA CÁC GIAI ĐOẠN .2 CHÍNH SÁCH KIỂM SOÁT VỐN CỦA VIỆT NAM THỜI GIAN QUA .1 Kiểm soát trực tiếp .42 TIEU LUAN MOI download : skknchat@gmail.2 Kiểm soát gián tiếp .3 Chính sách tỷ giá.4 Chính sách tiền tệ .3 NGHIÊN CỨU LÝ THUYẾT BỘ BA BẤT KHẢ THI CHO VẤN ĐỀ KIỂM SOÁT VỐN TẠI VIỆT NAM .1 Kiểm định lý thuyết bộ ba bất khả thi cho trƣờng hợp Việt Nam .2 Nhận định về vấn ñề kiểm soát vốn tại Việt Nam trong mối quan hệ với bộ ba bất khả thi.56 CHƢƠNG 3: GIẢI PHÁP KIỂM SOÁT VỐN TẠI VIỆT NAM.

Tiền đề cần thiết. Tiến đến xây dựng lộ trình tự do hóa tài khoản vốn. GIẢI PHÁP KIỂM SOÁT TỪNG DÒNG VỐN TẠI VIỆT NAM. Giải pháp kiểm soát vốn FDI.

Giải pháp kiểm soát vốn FPI. Giải pháp kiểm soát vốn ODA. CÁC GIẢI PHÁP HỖ TRỢ. Điều hành chính sách tài khóa chính sách tiền tệ linh hoạt.

Khuyến khích đầu tư trực tiếp ra nƣớc ngoài .77 TIEU LUAN MOI download : skknchat@gmail.com -1- CHÖÔNG 1: TOÅNG QUAN VEÀ KIEÅM SOAÙT VOÁN 1. CAÙC DOØNG VOÁN ÑAÀU TÖ NÖÔÙC NGOAØI Doøng voán ñaàu tö nöôùc ngoøai laø doøng voán ñöôïc thöïc hieän döôùi hình thöùc nhaø ñaàu tö cuûa moät nöôùc (phaùp nhaân, caù nhaân) ñöa voán hay moät hình thöùc giaù trò khaùc sang moät nöôùc khaùc ñeå thöïc hieän caùc hoaït ñoäng saûn xuaát kinh doanh hoaëc hoaït ñoäng khaùc nhaèm thu lôïi nhuaän hoaëc ñaït caùc hieäu quaû xaõ hoäi. Caùc doøng voán ÑTNN luoân ñoùng vai troø quan troïng trong quaù trình hoäi nhaäp taøi chính toaøn caàu cuûa töøng quoác gia, ñaëc bieät laø vôùi caùc nöôùc ñang phaùt trieån. Beân caïnh nhöõng lôïi ích to lôùn cuûa doøng voán ÑTNN nhö boå sung voán ñaàu tö vaø gia taêng nguoàn ñoäng löïc môùi, tích cöïc hôn cho phaùt trieån cuûa ñaát nöôùc, caûi thieän cô caáu kinh teá, coâng ngheä, thò tröôøng, ñoäi nguõ lao ñoäng vaø quaûn lyù,… vaãn caàn tænh taùo nhaän dieän nhöõng taùc ñoäng maët traùi cuûa chuùng ñeå coù caùc giaûi phaùp thích öùng.

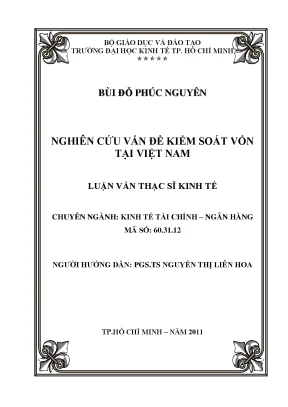

Theo lyù thuyeát truyeàn thoáng, cô caáu doøng voán ÑTNN thöôøng bao goàm voán ñaàu tö tröïc tieáp nöôùc ngoaøi (FDI), voán ñaàu tö giaùn tieáp nöôùc ngoaøi (FPI) vaø voán hoã trôï phaùt trieån chính thöùc (ODA). Cuøng vôùi xu höôùng dòch chuyeån nhanh vaø maïnh cuûa caùc doøng voán ñaàu tö thì doøng voán “noùng” cuõng thöôøng ñöôïc ñeà caäp trong nhöõng thaäp nieân gaàn ñaây vôùi söï taùc ñoäng maïnh ñeán neàn kinh teá cuûa nöôùc tieáp nhaän voán. Nhöõng bieán ñoäng taøi chính toaøn caàu, ñaõ keùo theo nhöõng söï ñaûo chieàu cuûa caùc doøng voán, chaúng haïn doøng voán ñaàu tö giaùn tieáp taïm thôøi ruùt khoûi thò tröôøng ñang phaùt trieån vaø quay veà caùc thò tröôøng phaùt trieån, doøng voán ñaàu tö tröïc tieáp cuõng coù nhöõng ñoäng thaùi môùi (Phuï luïc 1). Thoâng qua hoaït ñoäng mua baùn vaø saùp nhaäp doanh nghieäp (M&A), caùc nhaø ñaàu tö nöôùc ngoaøi cuõng coù nhöõng phöông thöùc môùi ñeå tìm kieám lôïi nhuaän.1 – Dòng vốn FDI và M&A quốc tế, giai đoạn 2000 - 2010 Tỷ USD M&A quốc tế Dòng vốn FDI (Nguồn: OECD) TIEU LUAN MOI download : skknchat@gmail.

Doøng voán ñầu tƣ trực tiếp nƣớc ngoaøi (FDI) 1. Khaùi niệm vốn FDI Theo Quỹ tiền tệ quốc tế (IMF), “ñầu tư trực tiếp nước ngoaøi laø một hoạt ñộng ñầu tư ñược thực hiện nhằm ñạt ñược những lợi ích laâu daøi trong một doanh nghiệp hoạt ñộng treân laõnh thổ của một nền kinh tế khaùc nền kinh tế nước chủ ñầu tư, mục ñích của chủ ñầu tư laø daønh quyền quản lyù thực sự doanh nghiệp”. Tổ chức Hợp taùc vaø Phaùt triển kinh tế (OECD) ñeà cập “ñầu tư trực tiếp nước ngoaøi laø hoạt ñộng ñầu tư ñược thực hiện nhằm thiết lập caùc mối quan hệ kinh tế laâu daøi với một doanh nghiệp ở nước khaùc, mang lại khả năng tạo ảnh hưởng ñối với việc quản lyù doanh nghiệp ñoù”. Tổ chức Thương mại thế giới (WTO) thì cho rằng “ñầu tư trực tiếp nước ngoaøi xảy ra khi một nhaø ñầu tư từ một nước (nước chủ ñầu tư) coù ñược một taøi sản ở một nước khaùc (nước nhận ñầu tư) cuøng với quyền quản lyù taøi sản ñoù”.

Như vaäy, coù thể hiểu FDI laø sự di chuyển vốn quốc tế thoâng qua việc nhaøđñầu tư ở một nước ñưa vốn vaøo một nước khaùc ñể ñầu tư, thiết lập cơ sở sản xuất, tận dụng ưu thế về vốn, trình ñoä coâng nghệ, kinh nghiệm quản lyù,… nhằm mục ñích thu lợi nhuận vaø chi phối hoặc toaøn quyền kiểm soaùt doanh nghiệp. Nếu xeùt treân khía cạnh quyền sở hữu, thì FDI ñược thực hiện với quyền sở hữu về taøi sản ñầu tư của chủ ÑTNN. Coøn xeùt treân khía cạnh caùn caân thanh toán, FDI thường ñược xem laø phần tăng theâm giaù trị sổ saùch của lượng ñầu tư roøng ở một quốc gia ñược thực hiện bởi nhaø ñầu tư nước ngoaøi, ñồng thời nhaøđñầu tư naøy cũng laø chủ sở hữu chính vaø nắm quyền kiểm soaùt quaù trình ñầu tư ñoù. Taùc ñoäng của vốn FDI Ngaøy nay, xu thế toaøn cầu hoùa gắn liền với hợp taùc vaø phaân coâng lao ñộng quốc tế, hội nhập ñể cuøng phaùt triển laø vấn ñề tất yếu.

Trong ñoù, vốn FDI cuõng TIEU LUAN MOI download : skknchat@gmail.com -3- ñoùng vai trò ngaøy caøng quan trọng với nền kinh tế khoâng chỉ của nước nhận ñầu tư, maø coøn cả với caùc quốc gia xuất khẩu tư bản, cụ thể: 1. Đối với nƣớc tiếp nhận ñầu tƣ Taùc ñộng tích cực. Nhờ nguồn vốn FDI, nước tiếp nhận ñầu tư coù những thuận lợi như: - Laø nguồn bổ sung quan trọng cho vốn ñầu tư, giuùp nền kinh tế cơ cấu lại vaø coù cơ hội nhiều hơn ñể hội nhập vaøo nền kinh tế quốc tế. - Đồng thời, tiếp cận coâng nghệ cũng như trình ñộ quản lyù, neân coù ñiều kiện phaùt triển sản xuất, giảm thất nghiệp, tăng thu nhập vaø tạo cơ hội bồi dưỡng kỹ năng, nghiệp vụ cho người lao ñộng.

- Laø chìa khoùa cần thiết ñể tiến nhanh treân con ñường coâng nghiệp hoùa, hiện ñại hoùa, từ ñoù thuùc ñẩy tăng trưởng vaø chuyển dịch cơ cấu kinh tế. - Goùp phần laøm tăng thu ngaân saùch từ caùc khoản thuế; tạo ra một lượng haøng xuất khẩu, tạo nguồn ngoại tệ ñể hỗ trợ caùn caân thanh toán, hạn chế sức eùp leân tỷ giaù; … Caùc hạn chế. Thu huùt FDI song song với nhiều taùc ñộng tích cực vẫn ẩn khuất đñaâuđñoù những mặt traùi nhất ñịnh. - Nếu việc chuyển giao coâng nghệ khoâng ñược thực hiện ñầy ñủ, hoặc chỉ chuyển giao những coâng nghệ lạc hậu, thì những lợi thế tương ñối của nước nhận ñầu tư như cải thiện ñược trình ñộ khoa học kỹ thuật, khả năng xuất khẩu,… khoâng những sẽ bị tước bỏ maø coøn phải chịu theâm gaùnh nặng oâ nhiễm moâi trường.

- Nước nhận ñầu tư dễ bị phụ thuộc vaøo vốn, coâng nghệ vaø mạng lưới tieâu thụ của nước xuất khẩu tư bản. Từ ño, caùc doanh nghiệp nội ñịa TIEU LUAN MOI download : skknchat@gmail.com -4- rất coù thể bị chi phối vaø bị thoân tính nếu khoâng tìm caùch ñổi mới ñể ñứng vững trong cạnh tranh. - Nhờ caùc giao dịch nội bộ, những tập ñoaønđña quốc gia coù khả năng tự ñịnh gía sản phẩm hay nguồn vốn của bản thaân khiđñưa vaøo nước nhận ñầu tư theo mức coù lợi nhất, chuyển laõi thaønh lỗ - hình thức chuyển giaù nhằm neù thuế. Điều naøy khiến Chính phủ sở tại khoù kiểm soaùt doøng ngoại tệ vaø laøm giảm taùc ñộng tích cực của FDI leân caùn caân thanh toaùn.

- Theâm vaøo ñoù, lượng ngoại tệ ñổ vaøo trong nước từ FDI sẽ laøm tăng lượng cung tiền tệ lẫn lượng cầu haøng hoùa vaø dịch vụ tương ứng. Hợp lực của những yếu tố ñoù sẽ tạo neân những xung lực lạm phaùt mới do tính chất quaù noùng của tăng trưởng kinh tế gaây ra. Những hạn chế của FDI không coù nghĩa laø phủ nhận hoaøn toaøn những lợi thế cơ bản của noù maø chỉ cần lưu yù rằng phải coù chính saùch phuø hợp chứ khoâng neân quaù hi vọng vaøo FDI vaø chăm chăm vaøo việc cứ thu huùt FDI caøng nhiều caøng tốt. Đối với chủ thể tiến haønh ñầu tƣ Chủ thể của FDI chủ yếu laø caùc coâng ty ña quốc gia vaø khi tiến haønh ñầu tư trực tiếp vốn sang nước khaùc, họ cũng phải ñương ñầu với hai mặt của một vấn ñề.

Taùc ñộng tích cực. - FDI giuùp caùc coâng ty ña quốc gia mở rộng thị trường tieâu thụ vaø naâng cao hiệu quả sử dụng vốn bằng caùch khai thaùc ñược những lợi thế về nhaân lực, nguyeân liệu giaù rẻ ở nước tiếp nhận ñầu tư. - FDI coøn giuùp caùc coâng ty ña quốc gia phaân taùn vốn nhằm traùnh rủi ro khi chỉ ñầu tư trong nước. Từ ñoù, coù thể thực hiện cơ chế chuyển giaù, traùnh mức thuế cao, tạo ñiều kiện tối ña hoùa lợi nhuận.

TIEU LUAN MOI download : skknchat@gmail.com -5- Caùc hạn chế. - Xuất khẩu tư bản cũngđñem lại cho chủ thể ñầu tư những trở ngại từ chính saùch, phaùp lyù chưa cụ thể, thiếu ñồng bộ; ñội ngũ lao ñộng nhiều nhưng trình ñộ thấp; cơ sở hạ tầng keùm của nước nhận ñầu tư. - Khả năng kiểm soaùt vốn khoù hơn khi coù những biến ñộng về chính trị - xaõ hội tại nước nhận ñầu tư.