chương 1, tác giả trình bày tổng quan các vấn đề liên quan đến đề tài nghiên cứu như lý do chọn đề tài, mục tiêu nghiên cứu tổng quát của nghiên cứu. Để giải quyết mục tiêu tổng quát, tác giả xác định các mục tiêu nghiên cứu cụ thể. Dựa trên mục tiêu nghiên cứu cụ thể đặt ra trong luận văn, tác giả hình thành và xây dựng các câu hỏi nghiên cứu. Để trả lời các câu hỏi nghiên cứu, tác giả xác định rõ đối tượng và phạm vi nghiên cứu phù hợp.

Trong chương này, tác gỉả liệt kê tổng quát các phương pháp nghiên cứu được sử dụng trong luận văn. Cuối cùng, tác giả xác định kết cấu của luận văn gồm 5 chương được bố cục theo trình tự: tổng quan về đề tài nghiên cứu, cơ sở lý thuyết và các nghiên cứu trước, dữ liệu và phương pháp nghiên cứu, kết quả nghiên cứu, kết luận và hàm ý chính sách. 7 CHƯƠNG 2: CƠ SỞ LÝ THUYẾT VÀ CÁC NGHIÊN CỨU TRƯỚC 2. Chỉ số đo lường mức độ sẵn sàng ứng dụng và phát triển Công nghệ thông tin – Truyền thông 2.

Chỉ số ICT Chỉ số ICT (viết tắt của Information and Communication Technologies) có nghĩa là Công nghệ thông tin và Truyền thông. ICT Index có nghĩa là chỉ số ICT. Chỉ số ICT là thước đo mức độ phát triện về Công nghệ thông tin và truyền thông (CNTT và TT) và nó cũng là thước đo cho mức độ sẵn sàng phát triển và áp dụng CNTT và TT trong các lĩnh vực ở mỗi quốc gia. Trước năm 2005, Việt Nam ICT Index do Hội Tin học thành phố Hồ Chí Minh, rồi sau đó có sự tham gia của Hội Tin học Việt Nam đề xướng và chủ trì đã nhận được sự quan tâm của nhiều cơ quan, tổ chức và chuyên gia trên cả nước.

Ở Việt Nam có các chỉ số ICT được phân loại theo các cấp độ sau: - ICT Index của Tỉnh – Thành: Chỉ số về độ sẵn sàng cho ứng dụng và phát triển CNTT-TT của Tỉnh – Thành. (Bao gồm 2 nhóm chỉ số: hạ tầng và ứng dụng) - ICT Index của Bộ – Ngành: Chỉ số về độ sẵn sàng cho ứng dụng và phát triển CNTT-TT của Bộ-Ngành. (Bao gồm 2 nhóm chỉ số: hạ tầng và ứng dụng) - ICT Index của Doanh nghiệp: Chỉ số về năng lực sản xuất, kinh doanh trong lĩnh vực CNTT-TT của Doanh nghiệp. (Bao gồm 2 nhóm chỉ số: kết quả sản xuất kinh doanh và năng lực cạnh tranh) ICT là một lĩnh vực rất lớn và có tầm quan trọng lớn đối với phát triển đất nước.

ICT cũng ảnh hưởng rất nhiều đến các cuộc cách mạng công nghiệp 3.0 trong mọi lĩnh vực như: Giáo dục, Y tế, Cơ quan Nhà nước, Doanh nghiệp. Theo sự phát triển của CNTT, trong tương lai hệ thống các chỉ số đánh giá CNTT - TT (ICT Index), chắc chắn còn có thể có nhiều thay đổi khác nữa về nội dung cũng như về tổ chức quản lí và công bố. Báo cáo chỉ số sẵn sàng cho phát triển và ứng dụng CNTT-TT (Báo cáo Vietnam ICT Index) được Vụ Công nghệ thông tin - Bộ Thông tin và Truyền thông tiến hành thực hiện từ năm 2006 nhằm nhằm đánh giá xếp hạng các bộ, cơ quan ngang bộ, 8 cơ quan thuộc Chính phủ, các tỉnh, thành phố trực thuộc Trung ương, các tập đoàn kinh tế, tổng công ty và các ngân hàng thương mại. Đến năm 2013, Báo cáo được xuất bản chính thức tới các Bộ, ngành, địa phương và doanh nghiệp, đồng thời, là tài liệu tham khảo quan trọng cho nhiều cơ quan, tổ chức, doanh nghiệp và chuyên gia trong và ngoài nước.

Trong 15 năm qua, Báo cáo chỉ số sẵn sàng cho phát triển và ứng dụng CNTT- TT của các Bộ, ngành, địa phương thường được công bố tại Hội thảo Hợp tác phát triển CNTT-TT Việt Nam hàng năm. Đây là một báo cáo xếp hạng khá đầy đủ, phong phú về số liệu, về các chỉ số xếp hạng chi tiết với nhiều thành phần, có sự so sánh tương quan giữa chỉ sốVietnam ICT Indexvới các chỉ số kinh tế - xã hội tiêu biểu như Chỉ số Năng lực cạnh tranh cấp tỉnh (PCI), Chỉ số Cải cách hành chính (PAR Index), Chỉ số hiệu quả quản trị và hành chính công cấp tỉnh (PAPI) và Chỉ sốThương mại điện tử (EBI). Do vậy được các bộ, ngành, địa phương mong đợi và đánh giá cao. Việc nâng cao mức độ sẵn sàng cho phát triển và ứng dụng CNTT-TT của Việt Nam nói chung cũng như các Bộ, ngành, địa phương, tổ chức, doanh nghiệp nói riêng là hết sức trọng yếu cho việc triển khai các đề án, chiến lược trọng tâm trong thời gian tới như Chương trình Chuyển đổi số Quốc gia, Chương trình Phát triển công nghiệp CNTT, điện tử- viễn thông đến năm 2025 tầm nhìn đến năm 2030, Chiến lược phát triển doanh nghiệp công nghệ số Việt Nam - Make in Viet Nam, giúp các bộ, ngành, địa phương nâng cao thứ hạng các chỉ số PCI, PAR, PAPI, và EBI, đồng thời góp phần giúp Việt Nam nâng cao thứ hạng về Chính phủ điện tử trong bảng xếp hạng EDGI của Liên hợp quốc.

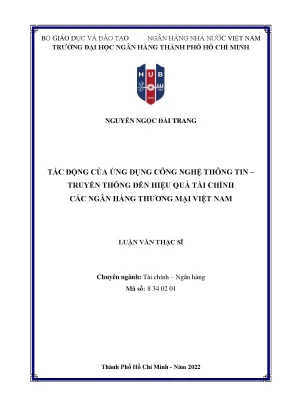

Báo cáo Vietnam ICT Index 2020 cung cấp thông tin về thực trạng phát triển và ứng dụng CNTT-TT tại Việt Nam, đồng thời đưa ra những đánh giá, xếp hạng về mức độ sẵn sàng cho phát triển và ứng dụng CNTT-TT dựa trên cơ sở số liệu thu thập được từ các khối: Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ; tỉnh, thành phố trực thuộc Trung ương; Tập đoàn kinh tế, Tổng công ty và Ngân hàng thương mại. Để đánh giá mức độ ứng dụng CNTT – TT, có nhiều phương pháp nghiên cứu cũng như cách lựa chọn chỉ tiêu đánh giá khác nhau được sử dụng, chẳng hạn như thu thập từ kết quả khảo sát chuyên gia, nhân viên ngân hàng và người sử dụng dịch vụ ngân hàng, hay các chỉ tiêu trung gian được công bố từ IMF, WB như số lượng tài khoản ngân hàng, độ phân bố chi nhánh ngân hàng hay khối lượng thanh toán không dùng tiền mặt, 9 … Trong thời gian gần đây, chỉ số ICT được sử dụng như một thước đo hiệu quả để đo lường mức độ ứng dụng CNTT – TT. Các chỉ số cấu thành ICT của ngân hàng thương mại Bộ thông tin và Truyền thông đã yêu cầu lập cáo cáo Chỉ số cho phát triển và ứng dụng công nghệ thông tin và truyền thông Việt Nam, đây là tài liệu thường niên quan trọng cung cấp thông tin về thực trạng phát triển và ứng dụng CNTT-TT tại Việt Nam, đồng thời đưa ra những đánh giá, xếp hạng về mức độ cho phát triển và ứng dụng CNTT- TT dựa trên cơ sở số liệu thu thập được. Trong đó, hệ thống các chỉ tiêu thành phần dựa trên 4 tiêu chuẩn: hạ tầng kỹ thuật, hạ tầng nhân lực, ứng dụng nội bộ ngân hàng và dịch vụ trực tuyến của ngân hàng được xây dựng dựa trên hệ thống chỉ số EGDI của Liên hợp quốc (hình 2.

Cơ cấu hệ thống chỉ tiêu của các NHTM Việt Nam Hạ tầng kỹ thuật ICT Index Hạ tầng nhân lực Ứng dụng nội bộ ngân hàng Dịch vụ trực tuyến của ngân hàng Nguồn: Cổng thông tin điện tử - Bộ Thông tin và Truyền thông, 2021 2. Phương pháp tính chỉ số ICT và các chỉ tiêu cấu thành ICT 2. Chuẩn hoá dữ liệu 10 2. Phương pháp tính chỉ số ICT Giá trị chỉ số ICT là trung bình cộng các chỉ số thành phần, công thức tính như sau: ICT = (HTKT + UDNB + DVTT)/3 Ý nghĩa: - HTKT: hạ tầng kỹ thuật - UDNB: ứng dụng CNTT trong nội bộ ngân hàng - DVTT: dịch vụ trực tuyến của ngân hàng Trong đó, các chỉ số thành phần được tính theo công thức tổng quát: 2.

Phương pháp đo lường chỉ tiêu Hạ tầng kỹ thuật Chỉ số Hạ tầng kỹ thuật của các NHTM VN thường được đo lường dựa trên 5 chỉ tiêu: hạ tầng máy chủ/máy trạm, hạ tầng truyền thông, hạ tầng ATM/POS, triển khai các giải pháp an ninh thông tin và an toàn dữ liệu, trung tâm dữ liệu và trung tâm dự phòng thảm hoạ. Trong đó: Hạ tầng máy chủ, máy trạm: 11 Hạ tầng truyền thông: + Tỷ lệ máy trạm chạy hệ điều hành bản quyền và có hỗ trợ của nhà sản xuất Hạ tầng ATM, POS: 12 Triển khai các giải pháp an ninh thông tin và an toàn dữ liệu: hoạt động được phối hợp bởi nhiều thành phần và các hoạt động khác nhau. Các thành phần phối hợp nhằm thực hiện các hoạt động và giải pháp an ninh thông tin và an toàn dữ liệu được tính theo công thức: Công thức: TLAV(MT) + TLAV (MC) + ATDL + ATTT (TTDL) + ATTT (TTDPTH) + ATTT(CN) + ATTT (UDKH) + CCATTT Trung tâm dữ liệu và trung tâm dự phòng thảm hoạ, được tính theo công thức: Công thức: 5 x Mức TTDL +3 x TTDPTH + TTDPTH 2. Phương pháp đo lường chỉ tiêu Ứng dụng CNTT nội bộ ngân hàng Chỉ số thành phần ứng dụng công nghệ thông tin của NHTM gồm 3 chỉ tiêu: 13 2.

Phương pháp đo lường chỉ tiêu Dịch vụ trực tuyến của ngân hàng Chỉ số thành phần dịch vụ trực tuyến của các NHTM bao gồm 5 chỉ tiêu: 14 2. Cơ sở lý thuyết của nghiên cứu 2. Khái niệm hiệu quả tài chính ngân hàng Tài chính là “phương thức huy động, phân bổ và sử dụng nguồn lực khan hiếm (nguồn lực tài chính) nhằm đáp ứng tối đa nhu cầu của các chủ thể trong phát triển kinh 15 tế - xã hội”. Tài chính doanh nghiệp một cách tổng quát là quan hệ giá trị giữa doanh nghiệp và các chủ thể trong nền kinh tế (Lưu Thị Hương & Vũ Duy Hào, 2006).

Hiệu quả hoạt động kinh doanh phản ánh việc sử dụng các nguồn lực để thực hiện các mục tiêu kinh tế của doanh nghiệp, có thể đề cập đến như là hiệu quả hoạt động tài chính (Venkatraman & Vasudevan, 1986). Ngân hàng thương mại (NHTM) về bản chất cũng là một loại hình doanh nghiệp đặc thù. Như vậy, xuất phát từ định nghĩa hiệu quả hoạt động tài chính của một doanh nghiệp nói chung, hiệu quả tài chính của NHTM là khả năng thực hiện các mục tiêu của các NHTM dựa trên các nguồn lực tài chính hiện có bao gồm tài sản, vốn.