CHƯƠNG 1: MỘT SỐ VẤN ĐỀ LÝ LUẬN VỀ CHUYỂN ĐỔI SỐ VÀ CHUYỂN ĐỔI SỐ TẠI NGÂN HÀNG 1. Tổng quan lý thuyết về chuyển đổi số 1. Khái niệm chuyển đổi số Khái niệm chuyển đổi số có nội hàm rất rộng và có nhiều cách giải thích khác nhau, tùy theo cách nhìn và mục tiêu đưa ra định nghĩa. Trên cơ sở đánh giá các khái niệm về chuyển đổi số trên thế giới tại nhiều lĩnh vực khác nhau, tác giả xin đưa ra khái quát định nghĩa về chuyển đổi số như sau: Chuyển đổi số trong doanh nghiệp là việc sử dụng các công nghệ số để thay đổi tổng thể và toàn diện mô hình kinh doanh, văn hoá doanh nghiệp và phương thức hoạt động một cách an toàn; từ đó giúp tái cấu trúc nền kinh tế, tạo ra những cơ hội, doanh thu và giá trị mới.

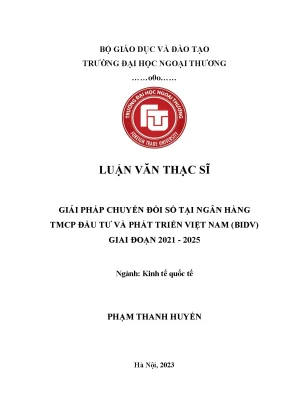

Chuyển đổi số là sự sáng tạo, thay đổi mô hình quản lý từ truyền thống bằng giấy tờ lên hệ thống phần mềm tập trung trực tuyến, từ quy trình miệng thành quy trình tự động hóa, với hệ thống dữ liệu rời rạc thì chuyển đổi số giúp số hóa dữ liệu quản lý, trên cơ sở đó hệ thống dữ liệu có thể liên kết với nhau và quản lý tập trung trên một hệ thống trực tuyến bằng cách áp dụng công nghệ mới như điện toán đám mây (Cloud), dữ liệu lớn (Big Data), Internet cho vạn vật (IoT). Hàm lượng tri thức giữ vai trò chi phối năng suất lao động và chất lượng sản phẩm. Các khía cạnh trọng tâm của chuyển đổi số trong doanh nghiệp Hình 1.1: Mô hình các khía cạnh trọng tâm của chuyển đổi số trong doanh nghiệp Nguồn: Cục phát triển doanh nghiệp, Bộ kế hoạch và Đầu tư, 2020 Chuyển đổi số là sự thay đổi lớn về quy mô, do đó đòi hỏi doanh nghiệp cần có những điều chỉnh mạnh mẽ về cơ cấu, tổ chức, quy trình hoạt động, nghiệp vụ hay văn hóa doanh nghiệp. Mô hình các khía cạnh trọng tâm của chuyển đổi số trong doanh nghiệp được đưa ra với mục đích thể hiện rõ thứ tự các nội dung cần chú trọng trong quá trình thực hiện chuyển đổi số doanh nghiệp, bao gồm (1) giá trị, (2) mô hình kinh doanh, và (3) năng lực quản trị.

(1) Giá trị: Định hướng chiến lược chuyển đổi số rất quan trọng và cần phải trở thành một phần trong chiến lược phát triển chung của doanh nghiệp. Doanh nghiệp cần đảm bảo việc chuyển đổi số phù hợp với khả năng của doanh nghiệp và tình hình môi trường kinh doanh thực tế, liên tục đánh giá lại để thực hiện đảm bảo tương ứng với từng giai đoạn phát triển. 11 (2) Mô hình kinh doanh: chuyển đổi số đặt khách hàng là trung tâm. Việc bán hàng đa kênh, đa quốc gia đem lại quy mô khách hàng tiềm năng lớn và sự linh hoạt trong phân phối trên các thị trường khác nhau để khách hàng tiếp cận với danh mục sản phẩm của doanh nghiệp dễ dàng hơn.

Vì vậy doanh nghiệp cần nhanh chóng thực hiện chuyển đổi dần từ các kênh bán hàng truyền thống (tại các điểm bán hàng cố định của trụ sở, chi nhánh,…) sang bán hàng đa kênh (trên các sàn thương mại điện tử trong nước và quốc tế. Thực hiện ứng dụng công nghệ số đối với công tác tiếp thị, bán hàng và phân phối và cả chăm sóc khách hàng là yếu tố quan trọng để doanh nghiệp gia tăng năng lực và khả năng cạnh tranh trên thị trường. Do đó, để nâng cao hoạt động chăm sóc khách hàng sau bán hàng, doanh nghiệp chủ động áp dụng các công nghệ để thu thập thông tin khách hàng, thói quen mua sắm, tiêu dùng của khách hàng, hướng tới đưa ra các chương trình, khuyến mại và sản phẩm đáp ứng thị hiếu của từng khách riêng lẻ. (3) Năng lực quản trị: Việc giảm thiểu chi phí quản trị là hết sức quan trọng đối với tất cả các doanh nghiệp.

Giai đoạn áp dụng các công nghệ vào các hệ thống quản trị nội bộ nhằm tối ưu hoạt động của doanh nghiệp được coi là một giai đoạn lớn trong quá trình chuyển đổi số. Việc số hóa các quy trình, nghiệp vụ giúp giảm thiểu nhân lực cũng như thời gian xử lý nhưng cũng gây áp lực lên hệ thống CNTT, do đó việc nâng cấp hệ thống, quản lý rủi ro, đảm bảo an ninh an toàn thông tin cần được chú trọng và thực hiện linh hoạt, thường xuyên, đảm bảo phù hợp với yêu cầu quản trị trong từng giai đoạn. Doanh nghiệp có thể sử dụng hệ thống kho dữ liệu và báo cáo thông minh (Data warehouse & BI), hệ thống hồ dữ liệu hoặc dữ liệu lớn (data lake, big data) để thống kê, phân tích dữ liệu để tối ưu hóa bộ máy hoạt động. Nội dung và hoạt động chuyển đổi số Theo chỉ đạo tại Quyết định số 749/QĐ-TTg ngày 03/06/2020, Thủ tướng Chính phủ đặt ra những nội dung và hoạt động chuyển đổi số như sau: 12 - Chuyển đổi nhận thức: Chuyển đổi nhận thức về sứ mệnh, sự cần thiết, tính cấp bách của chuyển đổi số trong xã hội, lan truyền từ một nhóm tổ chức, cá nhân tiên phong tới cộng đồng, bằng những câu chuyện thành công điển hình, có tính thuyết phục cao.

Người đứng đầu chịu trách nhiệm trực tiếp về chuyển đổi số trong cơ quan, tổ chức mình; cam kết đổi mới, cho phép thử nghiệm cái mới, ứng dụng công nghệ mới vì mục tiêu phát triển bền vững, thúc đẩy phát triển công nghiệp sáng tạo. Phát huy vai trò liên kết chuyển đổi số giữa các cơ quan nhà nước với các tổ chức, doanh nghiệp. Chính phủ và doanh nghiệp cùng nhau xây dựng hình ảnh, thương hiệu quốc gia về chuyển đổi số. - Kiến tạo thể chế: Kiến tạo thể chế theo hướng khuyến khích, sẵn sàng chấp nhận sản phẩm, giải pháp, dịch vụ, mô hình kinh doanh số, thúc đẩy phương thức quản lý mới đối với những mối quan hệ mới phát sinh.

Chấp nhận thử nghiệm sản phẩm, giải pháp, dịch vụ, mô hình kinh doanh số; xây dựng khung pháp lý thử nghiệm có kiểm soát cho các hoạt động này. Bên cạnh đó, rà soát và để xuất sửa đổi, bổ sung hệ thống văn bản quy phạm pháp luật trong các lĩnh vực chuyên ngành, pháp luật về khởi nghiệp sáng tạo, sở hữu trí tuệ, về công nghệ thông tin và truyền thông, về thuế, văn bản pháp luật dân sự, hình sự,… để không chỉ khuyến khích đổi mới, sáng tạo và còn đảm bảo an toàn cho các hoạt động chuyển đổi số. - Phát triển hạ tầng số: sẵn sàng đáp ứng nhu cầu bùng nổ về kết nối và xử lý dữ liệu, các chức năng về giám sát mạng lưới đến từng nút mạng và bảo đảm an toàn, an ninh mạng được tích hợp sẵn ngay từ khi thiết kế, xây dựng, bao gồm: Xây dựng, phát triển hạ tầng băng rộng chất lượng cao trên toàn quốc; Xây dựng quy định và lộ trình yêu cầu tích hợp công nghệ 4G, 5G đối với các sản phẩm điện thoại di động và các thiết bị Internet vạn vật (IoT) được sản xuất và nhập khẩu để lưu thông trên thị trường trong nước; Mở rộng kết nối Internet trong nước thông qua các kết nối trực tiếp ngang hàng, kết nối tới trạm trung chuyển Internet; Phát triển hạ tầng kết nối mạng Internet vạn vật (IoT); xây dựng lộ trình và triển khai tích hợp cảm biến và ứng dụng công nghệ số vào các hạ tầng thiết yếu như giao thông, năng lượng, điện, nước, đô thị để chuyển đổi thành một bộ phận cấu thành quan trọng của hạ tầng số. 13 - Phát triển nền tảng số: Phát triển nền tảng số mang tính thúc đẩy nhanh tiến trình chuyển đổi số diễn ra một cách tự nhiên, khai mở giá trị mới, mang lại lợi ích rõ ràng cho xã hội.

Nền tảng số được tích hợp sẵn các chức năng về bảo đảm an toàn, an ninh mạng ngay từ khi thiết kế, xây dựng. Tập trung phát triển các nền tảng số sau: Xây dựng hệ thống định danh và xác thực điện tử quốc gia, nền tảng trao đổi định danh và xác thực điện tử; Hỗ trợ, thúc đẩy hợp tác giữa một số tổ chức, doanh nghiệp lớn trong lĩnh vực viễn thông, tài chính, ngân hàng, bảo hiểm xã hội để cung cấp dịch vụ định danh và xác thực điện tử; Xây dựng hệ thống thanh toán điện tử cho phép doanh nghiệp viễn thông cung cấp dịch vụ thanh toán điện tử không thông qua tài khoản ngân hàng (Mobile Money) đối với người dân để phổ cập, cung cấp khả năng tiếp cận dịch vụ thanh toán điện tử một cách rộng rãi tới tất cả người dân; Xây dựng và làm chủ công nghệ điện toán đám mây (Cloud) với các mô hình triển khai (đám mây công cộng, đám mây dùng riêng, đám mây lai) và các loại hình dịch vụ cung cấp trên đám mây khác nhau, phục vụ nhu cầu chuyển đổi số của các cơ quan nhà nước và xã hội. - Tạo lập niềm tin vào tiến trình chuyển đổi số, hoạt động trên môi trường số thông qua việc hình thành văn hóa số, bảo vệ các giá trị đạo đức căn bản và bảo đảm an toàn, an ninh mạng, bảo vệ dữ liệu cá nhân. Xây dựng các bộ quy tắc ứng xử, tạo lập niềm tin trong môi trường số, hình thành văn hóa số gắn liền với bảo vệ các giá trị đạo đức căn bản của nhân loại và văn hóa truyền thống của Việt Nam.

Xây dựng và triển khai hệ thống xác định, phát hiện thông tin vi phạm pháp luật trên không gian mạng và kịp thời xử lý, gỡ bỏ. Xây dựng và triển khai hệ thống giám sát, cảnh báo sớm nguy cơ, điều phối ứng cứu sự cố mất an toàn, an ninh mạng cho các cơ quan, tổ chức tại Việt Nam, giúp bảo vệ quyền lợi chính đáng của cả người sử dụng và doanh nghiệp cung cấp dịch vụ trước những rủi ro và khi xảy ra sự cố.