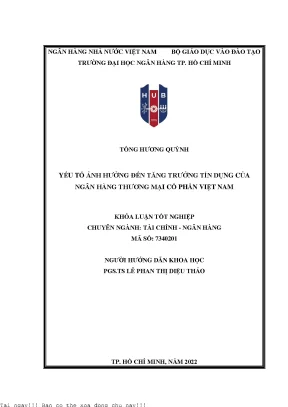

đặt vấn đề tăng trƣởng tín dụng lên hàng đầu vì đây là nghiệp vụ chính mang lại nguồn thu nhập cho ngân hàng. Các NHTM luôn đặt sự quan tâm đặc biệt cho TTTD, vì sự tăng trƣởng quá mức tuy có thể mang lại nhiều lợi nhuận nhƣng dễ mất kiểm soát rủi ro. Tín dụng tăng trƣởng hợp lý và chất lƣợng sẽ tạo ra nguồn thu ổn định và an toàn cho ngân hàng. Do đó, 2 tìm ra các yếu tố và đánh giá mức độ tác động đến tăng trƣởng tín dụng là việc cần thiết, giúp cung cấp dữ liệu cho các ngân hàng thƣơng mại xây dựng mức tăng trƣởng hợp lý, tác động tích cực lên nền kinh tế cũng nhƣ lợi nhuận của các ngân hàng.1: T nh h nh t ng trƣởng t n dụng NHTM cổ phần giai đo n 2012-2021 Nguồn: Tổng hợp của tác giả Thông qua Hình 1.1, ta có thể nhận thấy tổng quan tình hình tăng trƣởng tín dụng từ năm 2012 đến 2021.

Giai đoạn năm 2012 đến 2013, ngành ngân hàng ghi nhận mức tăng trƣởng tín dụng thấp chƣa từng có ở mức 7% vào năm 2012 và đạt 12. NHNN đánh giá tăng trƣởng tín dụng tuy ở mức thấp nhƣng cơ cấu chuyển dịch theo hƣớng tích cực. NHNN đạt mục tiêu trọng tâm là chủ động phối hợp chính sách tiền tệ với chính sách tài khoá nhằm kiểm soát lạm phát, ổn định kinh tế vĩ mô, hỗ trợ tăng trƣởng, bảo đảm thanh khoản của các TCTD và nền kinh tế. Tăng trƣởng tín dụng đạt 17.29% vào năm 2015, tăng gần 5% so với năm 2014.

Dƣ nợ cho vay phục vụ phát triển nông thôn – một trong 5 lĩnh vực ƣu tiên, tăng 13.32% so với năm 2014, các lĩnh vực còn lại đều tăng so với năm trƣớc trong đó, cho vay công nghệ ƣu tiên tăng ấn tƣợng nhất. Trong năm 2015, NHNN duy trì ổn định lãi suất điều hành, các TCTD trên cơ sở nhu cầu vốn của thị trƣờng cân đối điều chỉnh giảm lãi suất cho vay so với trần quy định; điều tiết thanh khoản để tạo điều kiện giảm mặt bằng lãi suất. Cùng với việc tích cực triển khai các giải pháp cơ cấu lại các TCTD, kết quả xử lý nợ xấu đạt đƣợc đã góp phần cải thiện thanh khoản, 3 giảm mặt bằng lãi suất, mở rộng khả năng tăng trƣởng tín dụng nhằm hỗ trợ, tháo g khó khăn cho sản xuất kinh doanh. Tín dụng tăng trƣởng ở mức 18.25% vào 2016 và đạt mức 18.28% vào năm tiếp theo.

Phần lớn tín dụng đƣợc tập trung vào lĩnh vực sản xuất kinh doanh (khoảng 80%) và tín dụng đối với các lĩnh vực rủi ro nhƣ bất động sản, chứng khoán đƣợc kiểm soát để giảm tốc độ tăng. Trong năm, NHNN đã triển khai đồng bộ các giải pháp chính sách tiền tệ và hoạt động ngân hàng, đạt đƣợc các mục tiêu đề ra từ đầu năm, mặt bằng lãi suất đƣợc giữ ổn định. Đến cuối năm 2017, NHNN đã thực hiện đồng bộ, linh hoạt các công cụ chính sách tiền tệ để ổn định thị trƣờng tiền tệ, góp phần kiểm soát lạm phát, tạo điều kiện thuận lợi để tổ chức tín dụng giảm lãi suất cho vay và tăng cung ứng tín dụng cho nền kinh tế. Kết quả đạt đƣợc là các TCTD đã giảm lãi suất cho vay ngắn hạn đối với các lĩnh vực ƣu tiên, hỗ trợ phát triển doanh nghiệp.

Năm 2018, tín dụng tiếp tục tăng trƣởng và đạt 14%, cụ thể NHNN đã thành công trong ổn định thị trƣờng tiền tệ, ngoại hối, góp phần kiểm soát lạm phát ở mức 3,54% và hỗ trợ tăng trƣởng kinh tế đạt 7,08% - cao nhất trong 11 năm trở lại đây. Tuy nhiên có sự sụt giảm mạnh trong TTTD vào năm 2019, ở mức 13.5%, mức thấp nhất từ 2014 nhƣng nhìn chung NHNN cũng đã đạt đƣợc mục tiêu cuối cùng trong việc kiểm soát lạm phát. Cuối năm 2019, tín dụng đối với doanh nghiệp nhỏ và vừa tăng khoảng 16%, tín dụng đối với doanh nghiệp ứng dụng công nghệ cao tăng khoảng 15%. Năm 2020 là một năm đầy sóng gió với nền kinh tế do ảnh hƣởng của đại dịch Covid-19, kéo theo đó là sự ra đời của một loạt các chỉ thị, thông tƣ nhằm điều tiết tín dụng ngân hàng và hỗ trợ khách hàng vay.

Tính đến cuối năm 2020, tăng trƣởng tín dụng đạt 12.17%, đóng góp vào mức tăng 2.91% của GDP - là mức tăng trƣởng thuộc nhóm cao nhất thế giới. Nhìn chung tín dụng toàn nền kinh tế tăng ngay từ đầu năm và cao hơn so cùng kỳ năm 2020. Tính đến cuối năm 2021, tín dụng toàn nền kinh tế tăng 13.53% so với cuối năm 2020. Trong năm 2021, NHNN đã tiếp tục thực hiện các giải pháp kiểm soát quy mô tín dụng, tập trung nâng cao 4 chất lƣợng tín dụng, đồng thời hỗ trợ ngƣời dân tiếp cận vốn tín dụng ngân hàng, cơ cấu lại nợ vay, xử lý nợ xấu trong giai đoạn tiếp theo khi nền kinh tế dần phục hồi.

Có thể thấy qua giai đoạn 2012 – 2021, sự tăng trƣởng của tín dụng luôn có bị ảnh hƣởng bởi một loạt các yếu tố khác nhau từ yếu tố bên trong ngân hàng hay bên ngoài ngân hàng ví dụ nhƣ khả năng xử lý rủi ro tín dụng của ngân hàng, sự can thiệp của Chính phủ thông qua điều tiết các yếu tố vĩ mô trong nền kinh tế và dịch bệnh. Mỗi yếu tố đều mang khả năng và mức độ ảnh hƣởng khác nhau. So với các nƣớc khác trong nhóm thu nhập thấp và trung bình thấp, nền kinh tế Việt Nam phụ thuộc vào vốn ngân hàng cao hơn. Tăng trƣởng tín dụng an toàn và hiệu quả rất quan trọng đối với bản thân ngân hàng nói riêng, nền kinh tế Việt Nam nói chung.

Do đó việc tìm ra và đánh giá các yếu tố ảnh hƣởng đến tăng trƣởng tín dụng có vai trò rất quan trọng. Để góp phần tìm ra cơ sở thúc đẩy hoạt động tín dụng ngân hàng thƣơng mại cổ phần tại Việt Nam là lý do tác giả chọn đề tài “Yếu tố ảnh hƣởng đến t ng trƣởng t n dụng của ngân hàng thƣơng m i cổ phần Việt Nam” là đề tài nghiên cứu cho Khóa luận tốt nghiệp. Nghiên cứu này nhằm xác định, đánh giá và đô lƣờng mức độ ảnh hƣởng của yếu tố vi mô bên trong ngân hàng gồm: TTTD kỳ trƣớc, tỷ lệ nợ xấu, tỷ lệ tăng trƣởng huy động vốn qua các năm và các yếu tố vĩ mô bên ngoài ngân hàng nhƣ: tăng trƣởng GDP, lạm phát và TTTD của hệ thống ngân hàng thƣơng mại Việt Nam. Từ đó, tác giả sẽ đƣa ra khuyến nghị cho các nhà quản trị ngân hàng trong việc xác định và đƣa ra các giải pháp phù hợp điều kiện thực tế để đạt đƣợc mục tiêu TTTD ổn định, an toàn và bền vững.

Mục tiêu nghiên cứu và câu hỏi nghiên cứu 1. Mục tiêu nghiên cứu Mục tiêu chung của khóa luận là nghiên cứu và tìm ra các yếu tố tác động đến tăng trƣởng tín dụng. Sau khi thu đƣợc kết quả, tác giả sẽ gợi ý các chính sách thúc đẩy tăng trƣởng tín dụng của các ngân hàng thƣơng mại cổ phần Việt Nam trong tƣơng lai. Để đạt đƣợc mục tiêu trên, khóa luận xác định các mục tiêu cụ thể bao gồm: 5 (1) Xác định yếu tố ảnh hƣởng đến tăng trƣởng tín dụng của các ngân hàng thƣơng mại cổ phần Việt Nam.

(2) Kiểm định mức độ tác động của yếu tố đến tăng trƣởng tín dụng của các ngân hàng thƣơng mại cổ phần Việt Nam dựa trên mô hình hồi quy tìm đƣợc. (3) Cuối cùng, dựa trên kết quả nghiên cứu, tác giả sẽ đề xuất một số chính sách tăng trƣởng tín dụng cho các ngân hàng thƣơng mại cổ phần Việt Nam. Câu hỏi nghiên cứu Nghiên cứu nhằm tập trung giả quyết các câu hỏi sau: (1) Yếu tố nào ảnh hƣởng đến tăng trƣởng tín dụng của các ngân hàng thƣơng mại cổ phần Việt Nam? (2) Mức độ ảnh hƣởng của yếu tố đến tăng trƣởng tín dụng? Ảnh hƣởng cùng chiều hay ngƣợc chiều? (3) Chính sách nào để ngân hàng thƣơng mại cổ phần Việt Nam có thể thúc đẩy tăng trƣởng tín dụng? 1. Đối tƣợng nghiên cứu và ph m vi nghiên cứu Phạm vi nghiên cứu bao gồm: Về phạm vi không gian, tác giả thu thập mẫu nghiên cứu trên 16 NHTM đã đƣợc niêm yết trên các sở giao dịch chứng khoán, tác giả dùng unbalanced panel data, trong khoản thời gian 10 năm từ 2012 đến năm 2021.

Hiện nay, tại Việt Nam có 31 NHTM cổ phần đang hoạt động tuy nhiên với yêu cầu kèm theo về phạm vi thời gian của dữ liệu và sự hạn chế về khả năng thu thập dữ liệu của tác giả, nghiên cứu của bài viết đƣợc thu nhỏ lại ở mức phạm vi 16 NHTM cổ phần (danh sách các ngân hàng quan sát đƣợc trình bày chi tiết trong phụ lục 1 đính kèm) với các lý do là các ngân hàng này đều là ngân hàng lớn, có quy mô và thời gian hoạt động lâu dài trên thị trƣờng đồng thời do đƣợc niêm yết trên các sàn giao dịch chứng khoán lớn, các thông tin và số liệu của những ngân hàng đƣợc công bố này tƣơng đối đầy đủ và có thể đáp ứng đƣợc mô hình của nghiên cứu. 6 Về Phạm vi thời gian, nghiên cứu đƣợc thực hiện với dữ liệu trong giai đoạn 2012 – 2021. Bởi vì khoảng thời gian 10 năm là một chu kỳ kinh tế, phản ánh thực tế với độ chính xác cao từ đó có thể đƣa ra dự đoán cho tƣơng lai. Đối tƣợng nghiên cứu trong bài viết là các yếu tố kinh tế vĩ mô và yếu tố vi mô bên trong ngân hàng tác động đến tăng trƣởng tín dụng của ngân hàng thƣơng mại cổ phần Việt Nam.

Phƣơng pháp nghiên cứu Để nghiên cứu đánh giá ảnh hƣởng của yếu tố đến tăng trƣởng tín dụng của các ngân hàng thƣơng mại Việt Nam, bài viết này chủ yếu sử dụng phƣơng pháp định lƣợng. Theo Trần Thị Ngọc Liễu (2019) và Huỳnh Thị Hiền (2017), có thể tiếp cận và đánh giá tăng trƣởng tín dụng thông qua hai chỉ tiêu, thứ nhất là quy mô tín dụng, đƣợc xem là số tuyệt đối, là tổng lƣợng dƣ nợ tín dụng của từng ngân hàng trong giai đoạn đƣợc đánh giá; thứ hai là tốc độ tăng trƣởng tín dụng, là số tƣơng đối, đây là chỉ tiêu thể hiện tỷ lệ tăng trƣởng của lƣợng tín dụng so với năm trƣớc đó.