Chương 1: Tồng quan về đề tài nghiên cứu Chương này tác giả trình bày lý do thực hiện đề tài; Mục tiêu, câu hỏi, đối tượng, phạm vi và phương pháp nghiên cứu; ý nghĩa của đề tài và kết cấu của luận văn. Chương 2: Cơ sở lỷ thuyết và mô hình nghiên cứu 5 Chương này tác giả trình bày những khái niệm, lý thuyết liên quan tới đề tài nghiên cứu và xây dựng mô hình nghiên cứu cho Các yếu tố ảnh hưởng đến QĐW của KHCN tại Agribank - KV TP. Chương 3: Phương pháp nghiên cứu Chương này tác giả trình bày quy trình nghiên cứu, nghiên cứu định tính và nghiên cứu định lượng làm cơ sở cho tác giả trình bày kết quả nghiên cứu ở Chương 4 của luận văn. Chương 4: Kết quả nghiên cứu và thảo luận Chương này tác giả trình bày kết quả nghiên cứu về Các yếu tố ảnh hưởng đến QĐW của KHCN tại Agribank - KV TP.

HCM và thảo luận kết quả nghiên cứu. Chương 5: Kết luận và hàm ỷ quản trị Chương này tác giả đưa ra kết luận của luận văn, hàm ý quản trị, hạn chế của đề tài và hướng nghiên cứu tiếp theo. 6 CHƯƠNG 2 Cơ SỞ LÝ THUYẾT VÀ MÔ HÌNH NGHIÊN cứu 2.1 Một số khái niệm liên quan 2.2 Khái niệm hành vi người tiêu dùng, quyết định Theo Kotler (2007), “Hành vi người tiêu dùng (hay còn gọi là khách hàng) là những hành vi cụ thể của một cá nhân khi thực hiện các quyết định mua sắm, sử dụng và vứt bỏ sản phẩm hay dịch vụ”. Hành vi tiêu dùng bao gồm: “Các yếu tố thuộc về con người như suy nghĩ, cảm nhận mà con người có được và những việc mà họ thực hiện trong quá trình tiêu dùng.

Những yếu tố khách quan của môi trường như: ý kiến từ những người tiêu dùng khác, thông tin về giá cả, bao bì, quảng cáo, hình dáng sản phẩm,. đều có thể ảnh hưởng đến suy nghĩ, cảm nhận và hành vi của khách hàng”. Theo Peter (1998) “Hành vi của người tiêu dùng là những hành vi mà người tiêu dùng thể hiện trong việc tìm kiếm, mua, sử dụng, đánh giá sản phẩm và dịch vụ mà họ mong đọi sẽ thỏa mãn nhu cầu cá nhân của họ”. Theo Solomon và các cộng sự (2010), “hành vi người tiêu dùng không chỉ đon thuần là quá trình gồm những gì diễn ra tại thời điểm người tiêu dùng thanh toán hàng hóa hoặc dịch vụ mà còn bao gồm các vấn đề ảnh hưởng đến người tiêu dùng trước, trong và sau khi mua hàng”.

Theo Đặng Nguyễn Hồng Ngân (2016). “Hành vi người tiêu dùng chính là sự tác động qua lại giữa các yếu tố kích thích của môi trường với nhận thức và hành vi của con người mà qua sự tưong tác đó, con người thay đổi cuộc sống của họ. Hay nói cách khác, hành vi người tiêu dùng bao gồm những suy nghĩ và cảm nhận mà con người có được và những hành động mà họ thực hiện trong quá trình tiêu dùng. Những yếu tố như ý kiến từ những người tiêu dùng khác, quảng cáo, thông tin giá 7 cả, bao bì, bề ngoài của sản phẩm.

đều có tác động đến cảm nhận, suy nghĩ, hành vi của khách hàng”. Như vậy, qua các định nghĩa trên, ta đúc kết rằng: quyết định mua hàng là một phần của hành vi mua hàng. Ra quyết định liên quan đến giải quyết vấn đề và giải quyết vấn đề cần phải ra quyết định. Quyết định là quá trình nhận thức của con người và dẫn đến việc đưa ra nhữnglựa chọn hoặc cũng chính là một quá trình hoạt động với những khả năng thay thế.

Với mỗi quá trình thay thế và ra quyết định đó của con người thì nó chính là lựa chọn cuối cùng có thể hoặc không thể nhắc nhở hoạt động. Việc ra quyết định chính là việc mà bạn phải lựa chọn những giá trị thay thế, dựa trên những giá trị và sở thích của người ra quyết định. Hoạt động về quyết định là một loạt các hành động liên kết trước vói nhau nhằm ngắt dòng trải nghiệm của con người để tạo điều kiện cho việc hình thành và giảm bớt sự lo lắng.3 Quá trình ra quyết định mua của người tiêu dùng Thông qua các định nghĩa về hành vi tiêu dùng phía trên, đã phần nào giải thích việc lựa chọn phân tích quá trình mua hàng của người tiêu dùng của tác giả. Tuy nhiên, đối với ngân hàng, sản phẩm của ngân hàng không đon thuần là các sản phẩm hàng hóa thông thường mà là các sản phẩm dịch vụ đáp ứng sự thuận tiện cho khách hàng về tiền.

Sự tưong tác tin tưởng lâu dài giữa khách hàng và ngân hàng ảnh hưởng rất lớn đến hành vi ứng xử của khách hàng. Do đó, khách hàng sẽ trải qua một quá trình mua các sản phẩm dịch vụ khá phức tạp để quyết định việc mua sản phẩm của mình. về co bản người tiêu dùng cũng sẽ tuân theo mô hình mua hàng sau của Philip Kotler gồm 5 giai đoạn. Tuy nhiên do sản phẩm dịch vụ của ngân hàng có sự khác biệt nên nội dung trong 5 bước của Philp Kotler sẽ có một ít khác biệt.

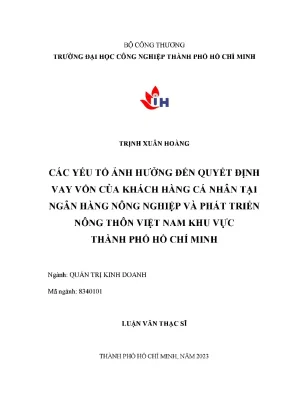

8 Nhận Tìm hiểu Đánh giá các Quyết định Đánh giá sau thức nhu thông tin lựa chọn mua hàng khi sử dụng cầu Hình 2.1 Mô hình quá trình thông qua quyết định mua (Nguồn: Kotler & cộng sự, 2005) Nhìn chung, có khá nhiều yếu tố tác động tới quyết định mua của NTD, thông thường sẽ không diễn ra trực tiêos mà cần thông qua nhiều giai đoạn khác nhau. Theo Kotler & cộng sự (2005) sẽ có 05 giai đoạn đưa tới quyết định mua đó là: Giai đoạn 1: Nhận thức nhu cầu Nhận thức được nhu cầu cũng như mong muốn của khách hàng là bước đầu tiên quan trọng bắt đầu cho quá trình quyết định sử dụng sản phẩm dịch vụ tại ngân hàng. Hành vi mua hàng chỉ được xảy ra khi nhu cầu mua hàng của khách hàng được sinh ra. Tại đây, hình thành các dạng khách hàng tiềm năng khác nhau phụ thuộc vào nhu cầu tiêu dùng của họ.

Khi các nhu cầu này ngày càng lớn, khách hàng sẽ đưoc thôi thúc sinh ra ý định sử dụng sản phẩm dịch vụ đó. Nhu cầu này được tác động bởi yếu tố bên trong (tâm lý, nhận thức,.) và các yếu tố bên ngoài (quảng cáo, mẫu mả,. Giai đoạn 2: Tìm hiểu thông tin Sau khi biết mình mong muốn gì ỏ sản phẩm, khách hàng sẽ bắt đầu tìm kiếm thông tin sản phẩm. Lúc này hình thành 2 cấp độ tìm kiếm của khách hàng.

Theo Kotler 2013, ông nói: Trong giai đoạn này KH sẽ tiến hành tìm kiếm mọi thông tin liên qua tới sản phẩm mình quan tâm. Thông thường sẽ diễn ra 02 cấp đố tìm kiếm, một là cấp độ tìm kiếm ôn hòa, điều này đồng nghĩa cới việc người mua sẽ quan tâm nhiều tới những thông tin về một sản phẩm, hai là ở cấp độ cao hon, người mua luôn tiến hành tìm kiếm tích cực thông qua việc tím kiếm từ nhiều nguồn khác nhau. Các nguồn thông tin mà khách hàng có thể tìm thấy: 9 - Nguồn thông tin từ người xung quanh khách hàng: gia đình, bạn bè, đồng nghiệp. - Nguồn từ các nhân viên bán hàng, khi tham dự triển lãm hay hội chợ - Nguồn thông tin từ báo chí, TV, banner quảng cáo.

Giai đoạn 3: Đánh giá các lựa chọn: Khi khách hàng có thể đã có một số thông tin nhất định về sản phẩm dịch vụ mà mình mong muốn, họ sẽ tiếp tục lựa chọn các ngân hàng tiềm năng đáp ứng kỳ vọng, nhu cầu mong muốn của họ. Các nhóm người ảnh hưởng (gia đình, bạn bè,.), mức lãi suất, sự uy tín của ngân hàng trên thị trường,. là các yếu tố giúp khách hàng lựa chọn được ngân hàng phù hợp với mong muốn, khả năng của mình. Tuy nhiên, bên cạnh đó, Theo Kotler và cộng sự (2009), “Marketing Management thì thái độ của người mua hàng sẽ ảnh hưởng lớn đến việc đánh giá lựa chọn vì khách hàng có xu hướng áp đặt suy nghĩ của mình lên người khác thích hay không thích một vật, tiếp cận hay tránh xa nó”.

Giai đoạn 4: Quyết định về sản phẩm/dịch vụ: Sau khi đánh giá lựa chọn cân nhắc cái yếu tố phù hợp, đây là giai đoạn đưa ra quyết định mua sản phẩm dịch vụ. Tuy nhiên, từ ý định thực hiện đến hành động đôi khi khách hàng còn gặp một số trở ngại. Trở ngại này được chia làm 2 nhóm: thứ nhất là các điều kiện để mua hàng gồm các yếu tố như phương thức thanh toán hay vị trị của các chi nhánh, phòng giao dịch, các máy ATM,.; thứ hai là thái độ của nhóm người xung quanh khách hàng như gia đình, bạn bè,. Đây cũng là yếu tố khá quan trọng tác động đến ý định mua của khách.

Giai đoạn 5: Đánh giá sau sử dụng sản phẩm/dịch vụ Trải qua 4 giai đoạn trên, ở giai đoạn này khách hàng đã chính thức mua sản phẩm và đang trong quá trình sử dụng dịch vụ để đưa ra các đánh giá nhận xét của mình qua các lần sử dụng dịch vụ. Đây là giai đoạn mà theo Kotler & cộng sự (2005), “họ cho rằng ở giai đoạn này người mua sẽ hành động nhiều hơn nữa sau quá trình sử 10 dụng dựa trên sự hài lòng hay bất mãn của họ. Thông thường, để đánh giá sản phẩm, khách hàng thường chia làm 3 nhóm: rất hài lòng, hài lòng, không hài lòng. Từ đây, ngân hàng cần thu thập lại các ý kiến của người mua hàng nham cải cách tốt hơn các sản phẩm dịch vụ mà ngân hàng đang bán”.2 Các lý thuyết về hành vi của người tiêu dùng 2.1 Thuyết hành động hợp lý TRA (Theory of Reasoned Action) Ajzen và Fishbein đã đưa ra thuyết TRA từ năm 1967 và trải qua thời gian thuyết TRA đã có nhiều đổi mới để phù hợp với thực tế hơn.

Nội dung thể hiện xu hướng mua (XHM), được xem như nhân tố dự đoán hiệu quả nhất về hành vi tiêu dùng (HVTD). Vì the muốn tập trung vào nhân tố đã tạo nên XHM phải nhận định 02 nhân tố là thái độ và chuẩn chủ quan của KH. Khi quá trình nghiên cứu NTD chỉ biết tới dự đoán hành vi mua thì họ sẽ xác định được XHM theo hướng trực tiếp. Còn khi chỉ quan tâm tới sự hiểu biết các nhân tố đơn giản giúp tạo ra XHM thì cần nhận định những nhân tố đưa tới XHM là thái độ và thái độ chủ quan của KH.2 Mô hình thuyết hành động hợp lý TRA (Nguồn: Ajzen & Fishbein, 1975) 11 Thực chất mô hình TRA giúp xác định hành vi được tạo ra từ ý định thực hiện hành vi đó.