Chương 1 đã bước đầu khái quát và hệ thống hóa các khái niệm về xếp hang tín dụng nói chung và xếp hạng tín dụng khách hàng cá nhân nói riêng. Trong thời kỳ mà thị trường tài chính dang phát triển rất mạnh mẽ buộc cho tat cả các ngân hang và doanh nghiệp tài chính phải không ngừng phát triển và học hỏi những phương pháp tiếp cận các hệ thống xếp hạn tín dụng mới nhất đề thích nghi với yêu cầu chặt chẽ của thị trường. Từ đó, rất nhiều phương pháp xếp hạng tín dụng đã được các nhà quản trị rủi ro nghiên cứu và vận dụng trong nội bộ và hơn nữa là hình thành các tổ chức cung cấp giải pháp tín dụng mới. Cùng với đó, tác giả đã đề cập các yếu tố cần thiết của một mô hình xếp hạng tín dụng và tầm quan trọng của xếp hạng tín dụng trong thị trường hiện nay.

Một vài phương pháp học máy (Machine Learning) phổ biến trong xếp hạng tín dụng cũng được nhắc đến trong nội dung chương. Quy trình chi tiết để xây dựng một hệ thống xếp hạng tín dụng cho khách hàng cá nhân vận dụng mô hình Logistic sẽ được tác giả trình bày ở Chương 2 và 3. 12 Chương 2: Quy trình xây dựng mô hình xếp hạng tín dụng cá nhân Ở chương 2, tác giả sẽ trình bày quy trình xây dựng mô hình xếp hạng tín dụng khách hàng cá nhân. Trong đó bao gồm cụ thể các cơ sở lý thuyết và phương pháp luận của từng bước được áp dụng để xây dựng nên một mô hình xếp hạng tín dụng khach hàng cá nhân hoàn thiện nhất từ khâu chuẩn bị dữ liệu, quy đổi giá trị, ước lượng và kiểm định mô hình cho đến kết quả phân hạng điểm tín dụng cuối cùng của từng khách hàng.

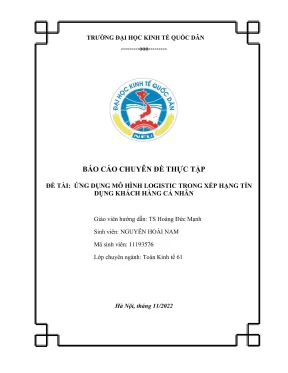

Dưới đây hình ảnh mô tả một quá trình chỉ tiết và kết quả của từng bước. Quy trình xây dựng mô hình xếp hạng tin dụng khách hàng cá nhân Quá trình xây dựng mô hình Kết quả đầu ra Chuẩn : bị và —> Bộ dữ liệu đưa vào mô hình kiêm tra dữ liệu Phân tích đơn biến ; (Phân nhóm theo biến Kêt quả phân nhóm theo biên quy đôi WOE và lựa | “======—— | biliệuquy đổi WOE chọn danh sách biên , „ cu ối) Danh sách biên cuôi cùng Hồi quy Logistic —— Kết quả mô hình cuối | cùng cho từng khách hàng | Phân hạng khách hàng —---- Kết quả phân hạng cho từng khách hàng 13 2. Chuẩn bị và xử lý dữ liệu Bước đầu tiên trước khi thực hiện xây dựng một mô hình thực tế là khám phá và hiểu được bộ đữ liệu mẫu. Các phương pháp thống kê mô tả đơn giản như phân phối các giá tri, giá tri trung bình / trung vi, ty lệ dữ liệu bị thiếu và phạm vi giá tri cho từng đặc điểm có thé cung cấp thông tin chi tiết về bộ dữ liệu.

Ngoài ra, trực quan hóa dit liệu bang các đồ thị cũng giúp các nhà phân tích quan sát được tất cả các trường hợp đữ liệu bị thiếu hoặc dit liệu ngoại lai. Hau hết dữ liệu ngành tài chính đều chứa các giá trị bị thiếu hoặc các giá trị có không có ý nghĩa đối với một đặc tính cụ thé. Đây có thé là các trường dữ liệu không có sẵn do không được điền bởi người nộp đơn. Một số phương pháp đề xử lý dữ liệu bị thiếu hoặc ngoại lai như sau: - Loại trừ tất cả dữ liệu có giá trị bị thiếu — đây là phân tích trường hợp hoàn chỉnh và trong hầu hết các trường hợp trong ngành tài chính, có thê sẽ dẫn đến rất ít hoặc thiếu số lượng mẫu của bộ dữ liệu dé đưa vào nghiên cứu.

- Quy đổi các giá trị đữ liệu thiếu vào một nhóm riêng và có thé sử dụng nhóm này làm dit liệu đầu vào dé hồi quy mô hình. Tuy nhiên, trọng số của nhóm dữ liệu bị thiếu không được phép quá cao vì nó cỏ thể gây sai lệch kết quả của mô hình. - Quy đối dữ liệu thiếu sang giá trị trung bình hoặc trung vi dựa trên các kỹ thuật thống kê. Phân tích đơn biến (Single Factor Analysis) — Lựa chọn danh sách biến cuối cùng Phân tích đơn biến (Single Factor Analysis - SFA) là quá trình phân tích, đánh giá và lựa chọn ra các biến giải thích phù hợp có khả năng dự báo tình trạng Tốt/Xấu của khách hàng/khoản vay trong một khoảng thời gian xác định.

Phương pháp phân tích thống kê được sử dụng để nhằm đánh giá khả năng phân biệt của biến gồm có hai bước: (1) Phân nhóm và ghép nhóm biến (Binning) và (2) Xác định danh sách biến cuối cùng. Khả năng phân biệt của từng lựa chọn — Weight of evidence (WOE) Weight of evidence (WOE) là một trong những kĩ thuật phân tích và lựa chọn biến đặc trưng thường được áp dụng trong mô hình thẻ điểm tín dụng. Phương pháp này sẽ xếp hạng các biến thành mạnh, trung bình, yếu, không tác động,. dựa trên khả năng, sức mạnh dự báo khả năng một biến đạt trạng thái Xấu.

Tiêu chuẩn xếp hạng sẽ là chỉ số giá trị thông tin IV (Information value) được tính toán từ phương pháp WOE. Đồng thời mô hình cũng tạo ra các giá trị cho mỗi biến. Giá trị này sẽ đo lường sự khác biệt trong phân phối giữa Khách hàng Tốt và Khách hàng Xấu. Công thức tinh giá tri WOE của từng nhóm giá tri: WOE; = Log0dds, = In (2) (1) % Bad; Trong do: %Good,: Phân phối khách hang tốt trong một nhóm giá trị %Bad;: Phan phối khách hàng xau trong một nhóm giá tri Giá trị âm của WOE thể hiện răng tỷ lệ khách hàng tốt trong lựa chọn nhỏ hơn tỷ lệ khách hàng xấu và ngược lại.

Sở di các mô hình thẻ điểm tín dụng lại ưa chuộng WOE bởi vì đây là phương pháp biến đổi biến có nhiều ảnh hưởng tích cực tới quá trình hồi quy Logistic. Các lợi thé đó là: Phương pháp WOE giúp ta chia nhỏ các biến liên tục thành các khoảng biến mà giá trị của nó là đơn điệu (đồng biến hoặc nghịch biến) với biến phụ thuộc dựa trên WOE tương ứng với mỗi khoảng. Do đó các hệ số trong phương trình hồi quy Logistic sẽ giải thích được đúng thực tế mối quan hệ giữa biến độc lập với biến phụ thuộc. Phân nhóm bang phương pháp WOE giúp dé dàng hiểu các mối quan hệ va do đó có thêm kiến thức về danh mục đầu tư.

Biểu đồ hiền thị mối quan hệ giữa các thuộc tính của một đặc tính và hiệu suất là một công cụ mạnh mẽ hơn nhiều so với một biến đơn giản thống kê sức mạnh. Nó cho phép người dùng giải thích bản chất của mỗi quan hệ này, ngoài sức mạnh của mối quan hệ. Điều này có thé giúp phát triển các chiến lược tốt hơn dé quản lý danh mục dau tư. Giá trị WOE phản ánh được ảnh hưởng của từng nhóm biến phân loại lên biến phụ thuộc.

Vì giá trị WOE thể hiện tỷ lệ giữa %GOOD/%BAD, đây là chỉ số ảnh hưởng trực tiêp đên xác suât vỡ nợ của khách hàng. 15 Đối với các biến quá phân tán thì WOE sẽ nhóm thành những nhóm thành các phân loại và hệ số WOE thể hiện thông tin cho toàn bộ nhóm. Phương pháp WOE giúp loại bỏ các giá trị ngoại lai (Outliers) vì các biến có khoảng biến thiên lớn sẽ được nhóm lại thành các nhóm giá trị có cùng đặc điểm thống kê. Giá trị của các quan sát ngoại lai (Outliers) sẽ không còn khác biệt so với các những quan sát khác thuộc cùng nhóm vì chúng cùng được gán giá trị bằng trọng số WOE.

Chính nhờ những lợi thế trên mà WOE đã được sử dụng phô biến trong các mô hình Thẻ điểm tín dụng. Tuy nhiên phương pháp WOE cũng có những hạn chế nhất định đó là: Khi tính toán WOE, rất khó đề biết phân chia bao nhiêu nhóm giá trị (bins) là phù hợp đối với biến liên tục hoặc khi nào thì nên nhóm các nhóm với nhau hoặc tách nhóm. Do các biến WOE là luôn đơn điệu với biến phụ thuộc nên giữa các biến độc lập luôn có sự tương quan (do cùng tương quan với biến phụ thuộc). Điều này có thé dẫn đến nguy cơ đa cộng tuyến cao ảnh hưởng tới khả năng giải thích của hệ số hồi quy.

Dễ dàng xảy ra Overfitting — Hiện tượng mô hình quá khớp với tệp dữ liệu, do có thê hiệu chỉnh ảnh hưởng của biến bằng cách nhóm các phân loại. Xu hướng WOE sau khi được ghép nhóm Xu hướng thay đổi của WOE/ ty lệ khách hàng xau cần đáp ứng được ý nghĩa kinh tế. Nhóm giá trị của biến được kỳ vọng thể hiện chất lượng tín dụng cao hơn phải có giá tri WOE cao hơn hoặc tỷ lệ khách hàng xấu thấp hơn các nhóm khác của biến. Bảng dưới đây là một ví dụ về xu hướng của WOE và tỷ lệ khách hàng xấu.

Sau khi ghép nhóm, biến thé hiện được mối quan hệ hợp lý giữa giá trị biến và tình trạng Tốt/Xấu của khách hàng. Như minh họa ở bảng dưới đây, WOE và tỷ lệ khách hàng xấu thỏa mãn giả thuyết: SO ngày quá hạn trong ba tháng gan đây càng nhiễu thì tỷ lệ khách hàng xấu càng cao hoặc giá trị WOE càng thấp. Minh họa biễn “Số ngày quá hạn tối đa của khoản vay trong 3 tháng gan day oe. Cut_point Good Bab Total Bad rate | Per bin WOE 0 DPD 96,230 285 96,515 0.12) Trong do: © Cut_point: Khoảng cắt giá trị của biến.

© Good: Số lượng quan sát tốt trong từng khoảng cắt e Bad: Số lượng quan sát xấu trong từng khoảng e Total: Tổng số lượng quan sát trong từng khoảng e Bad_rate: Tỷ lệ quan sát xấu trên tổng số lượng quan sát trong từng khoản © Per_bin: Tỷ lệ % xét trên số lượng quan sát từng khoảng trên tổng số lượng quan sát của tất cả các khoảng e WOE: Khả năng phân biệt của từng lựa chọn e DPD: Day past due — Số ngày quá hạn nợ 2. Khả năng dự đoán của biến - Information Value. Information Values (IV) được sử dụng dé đánh giá mức độ trọng yếu khi phân tích đơn biến trong việc phân biệt khách hàng tốt và khách hàng xấu. IV được đo lường bằng công thức: IV = }(%6Good; — %Bad,).WOE; (2) Trong đó: n là số lượng nhóm giá trị của biến IV luôn nhận giá trị dương vì WOE; và (%Good; — %Bad;) đồng biến.

Giá trị IV sẽ cho ta biết mức độ chênh lệch của %Good và %Bad ở mỗi khoảng bin là nhiều hay ít.