chương 1, tác giả đã giới thiệu tổng quan về đề tài nghiên cứu như: Sự cần thiết của vấn đề nghiên cứu, xác định vấn đề nghiên cứu, mục tiêu và câu hỏi nghiên cứu, phương pháp nghiên cứu, kết cấu của luận văn, ý nghĩa khoa học và thực tiễn của đề tài. TỔNG QUAN VỀ NH TMCP NGOẠI THƯƠNG VIỆT NAM; VỀ CHI NHÁNH LÂM ĐỒNG VÀ KIỂM SOÁT NỘI BỘ TẠI NGÂN HÀNG 2.1 Tổng quan về NH TMCP Ngoại thương Việt Nam Tên đầy đủ: NH TMCP Ngoại thương Việt Nam. Tên giao dịch quốc tế: Joint Stock Commercial Bank for Foreign Trade of Vietnam. Tên viết tắt: VCB / Vietcombank.

Địa chỉ: 198 Trần Quang Khải, Quận Hoàn Kiếm, Hà Nội. Ngày 30/10/1962, NH Ngoại thương (NHNT – Vietcombank) được thành lập theo Quyết định số 115/CP của Hội đồng Chính phủ trên cơ sở tách ra từ Cục quản lý Ngoại hối trực thuộc NH Trung ương (nay là NHNN). Ngày 01/04/1963, NHNT chính thức khai trương hoạt động như là một NH đối ngoại độc quyền. Ngày 14/11/1990, NHNT chính thức chuyển từ một NH chuyên doanh, độc quyền trong hoạt động kinh tế đối ngoại sang một NHTM Nhà nước hoạt động đa năng theo Quyết định số 403-CT ngày 14/11/1990 của Chủ tịch Hội đồng Bộ trưởng.

Ngày 21/09/1996, Thống đốc NHNN ra Quyết định số 286/QĐ-NH5 về việc thành lập lại NHNT. Theo đó, NHNT được hoạt động theo mô hình Tổng Công ty 90, 91 quy định tại Quyết định số 90/QĐ-TTg ngày 07/03/1994 của Thủ tướng Chính phủ. Tên giao dịch quốc tế là Bank for Foreign Trade of Viet Nam, tên viết tắt là Vietcombank. Đến 02/06/2008, NHNT chính thức chuyển đổi thành NH TMCP Ngoại thương Việt Nam theo Giấy phép thành lập và hoạt động số 138/GP-NHNN ngày 23/05/2008 của Thống đốc NHNN Việt Nam, Giấy chứng nhận đăng ký kinh doanh công ty cổ phần số 0103024468 do Sở KH&ĐT thành phố Hà Nội cấp ngày 02/06/2008.

Đến nay, sau 56 năm hình thành và phát triển, Vietcombank hiện có trụ sở chính tại 198 Trần Quang Khải, Quận Hoàn Kiếm, Hà Nội; 112 CN, 3 công ty thành viên (gồm Công ty cho thuê tài chính Vietcombank, Công ty TNHH chứng khoán Vietcombank – 8 VCBS, Công ty liên doanh quản lý Quỹ đầu tư chứng khoán Vietcombank); 01 văn phòng đại diện tại TP Hồ Chí Minh; với hơn 16.000 cán bộ nhân viên.2 Tổng quan về NH TMCP Ngoại thương Việt Nam – CN Lâm Đồng 2.1 Quá trình hình thành và phát triển của NH TMCP Ngoại thương Việt Nam - CN Lâm Đồng Tên giao dịch: NH TMCP Ngoại thương Việt Nam – CN Lâm Đồng. Địa chỉ: Số 33 Nguyễn Văn Cừ, phường 1, thành phố Đà Lạt, tỉnh Lâm Đồng NH TMCP Ngoại thương Việt Nam – CN Lâm Đồng (tên cũ là CN Đà Lạt) được nâng cấp thành CN cấp 1 theo Quyết định số 876/QĐ-NHNT.TCCB-ĐT ngày 28/11/2006 của Hội đồng quản trị NH Ngoại thương Việt Nam trên cơ sở nâng cấp CN cấp 2 Đà Lạt trực thuộc NH Ngoại thương Việt Nam – CN Thành phố Hồ Chí Minh. Trụ sở chính tại số 33 Nguyễn Văn Cừ, phường 1, thành phố Đà Lạt, tỉnh Lâm Đồng. Đến 31/03/2019, tổng huy động vốn của VCB CN Lâm Đồng đạt 4.433 tỷ đồng, trong đó huy động vốn không kỳ hạn chiếm tỷ lệ 30,1% tổng nguồn vốn huy động, huy động vốn có kỳ hạn đạt 3.

Tổng dư nợ đạt 5.755 tỷ đồng, trong đó dư nợ ngắn hạn là 3.810 tỷ đồng và dư nợ trung dài hạn là 1.945 tỷ đồng; dư nợ cho vay bằng VNĐ chiếm 98,5% tổng dư nợ. Dư nợ nhóm 2 tại thời điểm 31/03/2019 là 18 tỷ đồng, chiếm 0,31% tổng dư nợ và tỷ lệ nợ xấu là 0,38% tổng dư nợ. VCB Lâm Đồng có chức năng kinh doanh tiền tệ, tín dụng, dịch vụ NH và các hoạt động khác được quy định trong điều lệ của VCB. Mạng lưới của CN gồm 1 trụ sở đặt tại 33 Nguyễn Văn Cừ, phường 1, thành phố Đà Lạt, tỉnh Lâm Đồng và 05 phòng giao dịch đặt tại thành phố Đà Lạt, thành phố Bảo Lộc và 3 huyện Đức Trọng, Lâm Hà, Đơn Dương.

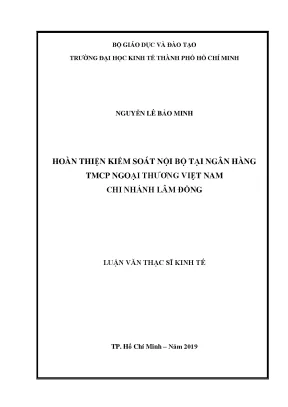

Cơ cấu bộ máy tổ chức tại NH TMCP Ngoại thương Việt Nam – CN Lâm Đồng gồm: Ban Giám đốc, Phòng Hành chính nhân sự, Phòng Kế toán, Phòng Dịch vụ khách hàng, Phòng Quản lý nợ, Phòng Ngân quỹ, Phòng Khách hàng doanh nghiệp, Phòng 9 Khách hàng bán lẻ và 5 phòng giao dịch. Nhân sự tại CN đến 31/03/2019 là 108 CBNV chính thức và 42 cán bộ thuê khoán, cộng tác viên, nhân viên thử việc.1: Cơ cấu tổ chức quản lý tại VCB Lâm Đồng GIÁM ĐỐC PHÓ GIÁM ĐỐC PHÓ GIÁM ĐỐC Phòng Phòng Phòng Phòng Phòng Phòng Các Dịch vụ Ngân Khách Kế toán Quản lý Hành phòng khách quỹ hàng nợ chính giao (Gồm chức hàng năng KSNB) nhân sự dịch (Nguồn: NH TMCP Ngoại thương Việt Nam - CN Lâm Đồng) 2.1 Chức năng, nhiệm vụ của các phòng, ban: Chức năng, nhiệm vụ của các phòng, ban tại VCB CN Lâm Đồng tuân thủ theo Bộ 12 chức năng nhiệm vụ chuẩn tại CN VCB ban hành theo Quyết định số 949/QĐ-HĐQT- TCCB&ĐT ngày 11/08/2015 của Hội đồng quản trị NH TMCP Ngoại thương Việt Nam. Cụ thể tại CN Lâm Đồng gồm các phòng chức năng như sau: (1) Phòng Dịch vụ khách hàng thực hiện hỗ trợ bán hàng nhằm cung cấp và xử lý dịch vụ kế toán, thanh toán cho khách hàng theo đúng quy định của pháp luật và quy trình cung cấp dịch vụ hiện hành của VCB; (2) Phòng Ngân quỹ: thực hiện công tác quản lý, giao nhận, bảo quản, vận chuyển và thu chi tiền mặt, tài sản quý, giấy tờ có giá/ coi như có giá, ấn chỉ quan trọng tại CN đảm bảo đúng quy trình, quy chế của NHNN và của VCB. Hướng dẫn thực hiện các biện pháp bảo đảm an toàn kho quỹ trong toàn CN, kiểm tra công tác an toàn kho quỹ tại CN theo yêu cầu của Ban Giám đốc CN; (3) Phòng Khách hàng doanh nghiệp: đầu mối xây dựng và triển khai kế hoạch kinh doanh, kế hoạch phát triển khách hàng doanh nghiệp tại CN; chủ động tổ chức tiếp thị, cung cấp sản phẩm, dịch vụ tới các khách hàng 10 doanh nghiệp; quản lý quan hệ khách hàng và chăm sóc khách hàng doanh nghiệp; tham mưu chính sách lãi suất, phí, tỷ giá đối với đối tượng khách hàng doanh nghiệp; trình cấp thẩm quyền phê duyệt chính sách lãi suất, phí, tỷ giá ưu đãi đối với khách hàng doanh nghiệp; (4) Phòng khách hàng bán lẻ: xây dựng, triển khai kế hoạch kinh doanh đối với nhóm khách hàng SMEs và khách hàng cá nhân; tổ chức tư vấn và bán hàng gồm tiếp cận, tư vấn, bán và cung cấp tất cả sản phẩm, dịch vụ trên các kênh phân phối kịp thời và phù hợp với khách hàng SMEs, khách hàng cá nhân; (5) Phòng Kế toán tại CN Lâm Đồng gồm 3 chức năng là kế toán nội bộ, tổng hợp và kiểm tra KSNB; (6) Phòng Quản lý nợ: thực hiện tác nghiệp trên hệ thống phần mềm liên quan đến thông tin hồ sơ tín dụng và các sản phẩm bán kèm tín dụng và các tác nghiệp khác theo quy trình của VCB.

Nhận bàn giao và lưu trữ hồ sơ tín dụng. Tham gia vào quá trình theo dõi, nhắc nợ và thu nợ. Thực hiện các báo cáo liên quan đến khoản vay và danh mục tín dụng tại CN; (7) Phòng Hành chính nhân sự: tham mưu cho Ban Giám đốc CN về công tác hành chính, quản trị, xây dựng cơ bản tại CN; thực hiện công tác xây dựng cơ bản và phát triển mạng lưới; tham mưu cho Ban Giám đốc về đề xuất thay đổi mô hình tổ chức bộ máy của CN, công tác quản lý và phát triển nguồn nhân lực, chính sách lao động và tiền lương. Chức năng tin học thuộc Phòng Hành chính nhân sự: thực hiện vận hành, quản lý, duy trì hệ thống công nghệ thông tin thuộc phạm vi CN quản lý và liên quan đến hoạt động kinh doanh tại đơn vị; quản lý quyền truy cập hệ thống, các chương trình ứng dụng; các nhiệm vụ hỗ trợ khác liên quan đến báo cáo, hướng dẫn sử dụng hệ thống, triển khai mở rộng mạng lưới của CN; (8) Phòng giao dịch: là đơn vị thực hiện 2 chức năng chính là bán hàng và hỗ trợ bán hàng nhằm cung cấp và xử lý tất cả các dịch vụ NH phù hợp với mọi đối tượng khách hàng trong phạm vi sản phẩm, dịch vụ và hạn mức do Trụ sở chính VCB, Ban Giám đốc CN quy định.

Trong đó, theo Bộ 12 chức năng nhiệm vụ chuẩn tại CN VCB ban hành theo Quyết định số 949/QĐ-HĐQT-TCCB&ĐT ngày 11/08/2015 của HĐQT NH TMCP Ngoại thương Việt Nam; thì chức năng KSNB nằm tại Phòng Kế toán.2 Các hoạt động chính của VCB CN Lâm Đồng: * Hoạt động huy động vốn: VCB CN Lâm Đồng nhận tiền gửi của các tổ chức, cá nhân bằng đồng Việt Nam và ngoại tệ (USD, EUR, các loại ngoại tệ khác) với các hình thức: nhận tiền gửi không kỳ hạn, có kỳ hạn, tiền gửi tiết kiệm và các loại tiền gửi khác, phát hành chứng chỉ tiền gửi, kỳ phiếu để huy động vốn và thực hiện các hình thức huy động vốn khác. * Hoạt động cho vay: thực hiện cấp tín dụng cho khách hàng bằng đồng Việt Nam và các loại ngoại tệ khác theo quy định của NHNN, VCB trong phạm vi thẩm quyền theo quy định nội bộ VCB. * Bảo lãnh: Các loại bảo lãnh có thể phát hành gồm Bảo lãnh vay vốn, Bảo lãnh thanh toán /Thư tín dụng dự phòng, Bảo lãnh dự thầu, Bảo lãnh thực hiện hợp đồng, Bảo lãnh thanh toán tiền ứng trước (Bảo lãnh hoàn trả tiền ứng trước, bảo lãnh hoàn trả tiền đặt cọc hoặc bảo lãnh tiền đặt cọc), Bảo lãnh đối ứng, Các loại bảo lãnh khác pháp luật không cấm và phù hợp với thông lệ quốc tế. * Thanh toán trong nước và thanh toán quốc tế: Thanh toán trong nước: Chuyển tiền trong nước: Chuyển tiền điện tử, chuyển tiền liên NH., Chi trả kiều hối, Chi trả tiền từ nước ngoài chuyển về, Thực hiện thanh toán các loại thẻ: thẻ ghi nợ, thẻ tín dụng, và các loại thẻ khác, Thanh toán qua máy rút tiền tự động ATM.

Thanh toán quốc tế: Chuyển tiền bằng điện, Nhờ thu nhập khẩu, Nhờ thu xuất khẩu, Thư tín dụng nhập khẩu, Thư tín dụng xuất khẩu. * Mua bán ngoại tệ: VCB Lâm Đồng thực hiện trao đổi mua bán ngoại tệ tự do chuyển đổi dưới các hình thức như sau: Giao ngay, Kỳ hạn, Hoán đổi. 12 * Dịch vụ thanh toán tài khoản: VCB Lâm Đồng nhận tiền gửi, quản lý, theo dõi số dư và cung cấp các dịch vụ về tài khoản cho khách hàng một cách nhanh chóng, an toàn và chính xác. * Dịch vụ NH điện tử: cung cấp các dịch vụ cho khách hàng gồm Internet Banking, Mobile Banking, SMS Banking,….