đặt vấn đề này như là môt ưu tiên hàng đầu để đưa nền kinh tế quay lại quỹ đạo của nó. Theo quyết định 493/2005/QĐ-NHNN ngày 22/4/2005 của NHNN, nợ xấu được xác định theo 2 yếu tố: (i) đã quá hạn trên 90 ngày và (ii) khả năng trả nợ đáng lo ngại. Và cũng theo quyết đinh này thì để đánh giá chất lượng tín dụng của các TCTD, người ta sử dụng tỷ lệ nợ xấu trên tổng dư nợ. Thông thường tỷ lệ nợ xấu được cảnh báo ở các ngưỡng 3%, so với dư nợ tín dụng của một TCTD.

Có các ngưỡng này là do tại Thông tư 21/2013/TT- NHNN quy định về mạng lưới hoạt động TCTD, thì tỷ lệ nợ xấu/tổng dư nợ dưới 3% là một trong các điều kiện để NH được xem xét mở chi nhánh hay không, và chỉ cần nợ xấu từ 10% trở lên, theo Thông tư 08/2010/TT-NHNN, thì NH chính thức bị đưa vào diện bị kiểm soát đặc biệt. Những biện pháp xử lý nợ và những trục trặc trong quá trình xử lý nợ Qua kinh nghiệm của nhiều quốc gia thì các giải pháp xử lý nợ xấu có thể được tổng hợp thành hai nhóm: nhóm mang tính hệ thống là nhóm các giải pháp thuộc phạm vi giải quyết của Chính Phủ, của Ngân hàng trung ương như là sáp nhập các NH yếu kém, thành lập các LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com -6- công ty chuyên trách xử lý nợ….; và nhóm giải pháp mang tính cá thể, bao gồm các nhóm thuộc phạm vi giải quyết của mỗi ngân hàng, các ngân hàng tự quyết định như là thanh lý tài sản đảm bảo, chuyển nợ thành cổ phần. Trong phạm vi nghiên cứu của Luận văn, xin phép tập trung vào các giải pháp cụ thể mà không tìm hiểu các mô hình xử lý nợ mang tính tổng quát. Có thể tổng hợp các phương thức xử lý nợ cụ thể và điều kiện xử lý trong Phụ lục 4 nêu dưới đây.

Mỗi một phương thức xử lý nợ chỉ thích hợp với một số điều kiện nhất định, vì vậy trong quá trình xử lý nợ nếu không có khả năng quản lý và nhận diện các điều kiện này thì các NH rất dễ gặp phải những trục trặc, gây khó khăn cho quá trình xử lý nợ. Theo lý thuyết tín dụng thì khi nợ xấu xảy ra, NH sẽ tuần tự các bước: thương thảo, thanh lý hợp đồng, thu tài sản đảm bảo, đưa ra tòa án, xử lý bằng trích lập dự phòng. Các bước này đều thể hiện ý chí chủ quan của NH, và đều có những khó khăn nhất định do cơ chế, chính sách chưa đủ để thực thi một cách triệt để, và nếu xét về khía cạnh lợi ích tổng hoà nền kinh tế thì cũng chưa hiệu quả, chưa tính đến lợi ích của phía bên kia của món nợ, tức là bên nợ. Khi thị trường tài chính phát triển, bất kể một giao dịch tài chính nào cũng có thể được đưa ra mua bán, hoán đổi với mức độ công khai thông tin ngày càng cao.

Điều này giúp cho các chủ thể tham gia có nhiều cơ hội tham gia các loại thị trường tài chính cũng như hiệu quả về mặt kinh tế ngày càng lớn. Các khoản nợ cũng tương tự, bản thân nó cũng hình thành từ một giao dịch vốn. Việc mua bán nợ, hoán đổi nợ, chuyển nợ thành cổ phần ngày càng được nhắc đến như một giao dịch hiệu quả trong thị trường tài chính, giúp cho các chủ thể trong các giao dịch này giải quyết các vấn đề của họ với nhiều lựa chọn hơn và tiết kiệm thời gian, công sức hơn. Những yếu tố cần có của xử lý nợ thông qua việc mua bán nợ và chuyển nợ thành vốn cổ phần Thị trường mua bán nợ là nơi diễn ra việc dịch chuyển khoản nợ từ những chủ nợ đầu tiên sang các chủ nợ tiếp theo thông qua hoạt động mua bán nợ, với chi phí giao dịch hợp lý và tại mức giá đàm phán.

Thị trường làm việc bằng cách đặt các đối tượng tham gia thị trường ở cùng một vị trí, mà ở đó họ có thể tìm thấy nhau dễ dàng, dưới sự giám sát của các cơ LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com -7- quan quản lý cũng như hệ thống luật pháp có liên quan. Thông thường các AMC được coi là nhân tố khởi tạo và chủ đạo của các giao dịch mua bán nợ. Thể chế kinh tế thị trường là điều kiện tiên quyết cho việc hình thành các giao dịch khác nhau, cùng với hệ thống văn bản pháp luật, quy định rõ ràng về điều kiện thành lập, tham gia và hoạt động của thị trường. Một hệ thống văn bản pháp quy có thể được ban hành mở đường cho hoạt động mua bán nợ được hình thành.

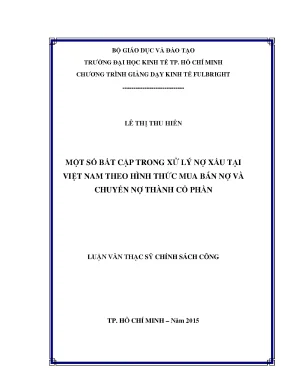

Tuy nhiên khi thị trường đã đi vào hoạt động, cần có một hành lang pháp lý khuyến khích và hỗ trợ các nhà đầu tư tham gia thị trường.1: Cấu trúc tổ chức của một quy trình quản lý, giám sát hoạt động mua bán nợ CƠ QUAN CẤP PHÉP (NGÂN HÀNG NHÀ NƯỚC HOẶC BỘ TÀI CHÍNH) GIAO DỊCH MUA BÁN NỢ CƠ QUAN GIÁM SÁT CON NỢ CƠ QUAN ĐỊNH GIÁ CÁC CHỦ NHÀ MÔI CHỦ NỢ 1 NỢ THỨ GIỚI CẤP Hình 2.1 trình bày về cấu trúc tổ chức của một quy trình quản lý, giám sát hoạt động mua bán nợ, theo đó về mặt tổ chức có ba cơ quan tham gia vào quy trình, bao gồm cơ quan cấp phép quản lý, cơ quan giám sát, cơ quan định giá. Thứ nhất, cơ quan cấp phép, quản lý đảm bảo chức năng quản lý, cấp phép và giải quyết khi có các tranh chấp xảy ra, đồng thời đảm bảo cho giao dịch diễn ra đúng quy định của Pháp luật. Thứ hai, cơ quan giám sát thường là các NH được chỉ định giám sát, đảm bảo giao dịch được diễn ra với đầy đủ khả năng về tài chính, khả năng chuyển giao. Thứ ba, cơ quan định giá độc lập được cơ quan LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com -8- quản lý cấp phép: đảm bảo cho giá trị định giá là khách quan, độc lập, tuân thủ các quy định.

Điều kiện kinh tế - tài chính: Trước hết thị trường tồn tại một nhu cầu cao về mua bán nợ, nhu cầu này phải có trước khi thị trường được xây dựng. Hàng hoá tham gia thị trường là dư nợ vay có tài sản đảm bảo hoặc không có tài sản đảm bảo, nhận được sự quan tâm của một số lượng nhà đầu tư tài chính đủ tiềm lực là điều kiện không thể thiếu. Số lượng và tiềm lực của các thành viên tham gia thị trường sẽ quyết định sự tồn tại thế nào của thị trường. Điều kiện kỹ thuật: Bộ tiêu chuẩn định giá là cơ sở tiên quyết, đầu tiên đảm bảo cho cuộc đàm phán được tiến hành.

Thông thường bên bán có mong muốn bán được giá cao, bên mua luôn có xu hướng tìm mọi cách giảm giá mua, điều này dẫn đến sự chênh lệnh rất lớn trong việc đưa ra giá đàm phán giữa các bên, thời gian đàm phán thường kéo dài và có thể gây thất bại. Bên cạnh đó cần đảm bảo có hệ thống các quy định về tỷ lệ đầu tư, tỷ lệ sở hữu đối với các DN nhằm tạo sự hấp dẫn và điều kiện cho các nhà đầu tư nước ngoài tiếp cận được và chấp nhận tham gia thị trường mua bán nợ. Chuyển nợ thành cổ phần là một trong những phương pháp đang được các DN và NH nhắc đến trong việc xử lý nợ xấu như một cứu cánh cho cả hai bên. Trong trường hợp này xuất hiện tình huống đánh đổi đó là phát hành cổ phiếu để hoán đổi nợ.

Với DN, họ chấp nhận để các chủ nợ trở thành cổ đông của công ty nhằm mục tiêu xóa nợ, giảm bớt áp lực trả nợ. Với các cổ đông cũ, họ phải chấp nhận hiệu ứng pha loãng cổ phiếu khi công ty phát hành cổ phiếu để trừ nợ, nhưng đổi lại họ hoàn toàn có kỳ vọng thu được lợi nhuận cao khi công ty có khả năng hồi sinh. Mà khả năng hồi sinh và phát triển của các công ty này sẽ phụ thuộc hoàn toàn vào chiến lược phát triển, được nhìn nhận, xây dựng và thực hiện của những người đồng quan điểm. Điều này không dễ có, nếu chủ nợ được nhận cổ phiếu với tỷ trọng lớn lại đang hoạt động ở các lĩnh vực hoàn toàn khác nhau.

Như vậy trong trường hợp này, các thành viên tham gia phải đánh giá được rõ các lợi ích cũng như cân đối được lợi ích với các chi phí họ phải chấp nhận. Cũng như trong thị trường mua bán nợ, yếu tố định giá được đặt lên hàng đầu nhằm hỗ trợ các bên đưa ra được giá chuyển đổi, đảm bảo hài hoà lợi ích của chủ nợ, bên nợ và các cổ đông cũ. Các thị trường như thị trường chứng khoán, thị trường mua bán và sáp nhập doanh nghiệp, thị trường mua bán nợ hình thành và LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com -9- phát triển tốt sẽ hỗ trợ cho hoạt động nhằm tạo điều kiện cho các chủ nợ sau khi trở thành cổ đông, tham gia tái cấu trúc doanh nghiệp có thể kiếm lợi bằng cách bán phần vốn chủ sở hữu của mình. Ưu điểm và hạn chế của mua bán nợ và chuyển nợ thành cổ phần Mỗi một nhà đầu tư có một vị trí nhất định trên thị trường, có mức độ chấp nhận rủi ro khác nhau, cũng như có khả năng xử lý nợ khác nhau, do vậy mà thị trường mua bán nợ hình thành.

Một giao dịch mua bán nợ thành công, mang lại hiệu quả tức thì cho NH với tư cách là chủ nợ ban đầu, họ ngay lập tức nhận được một khoản tiền mặt, thay vì phải nắm giữ khoản nợ (dù là bán với mức giá nào), khả năng thanh khoản lập tức thay đổi. Các nhà đầu tư với tư cách là chủ nợ thứ cấp, có thể có khả năng đánh giá khoản nợ tốt hơn, khảnăng hỗ trợ con nợ tốt hơn, và họ hoàn toàn có khả năng thu được một khoản thặng dư từ việc đòi được nợ hoặc tiếp tục bán cho chủ nợ mới. Các chủ nợ mới luôn nhìn nhận khoản nợ theo một cách tích cực hơn chủ nợ sơ cấp, do vậy các DN có thêm thời gian để hoạt động, dàn xếp việc trả nợ. Bên cạnh đó trong trường hợp các chủ nợ mới có khả năng hỗ trợ doanh nghiệp trong quá trình hoạt động, mở rộng thị trường, thì khả năng doanh nghiệp vượt ra khỏi giai đoạn khó khăn là hoàn toàn có thể.

Khi đó lợi ích sẽ dành cho cả doanh nghiệp và các chủ nợ mới.