phần mở đầu và phần kết luận, bài nghiên cứu gồm có 3 chƣơng: Chƣơng 1: Tổng quan về cơ chế quản lý vốn tập trung tại ngân hàng thƣơng mại; Chƣơng 2: Thực trạng cơ chế quản lý vốn tập trung tại Ngân hàng TMCP Sài Gòn; Chƣơng 3: Giải pháp hoàn thiện cơ chế quản lý vốn tập trung tại Ngân hàng TMCP Sài Gòn. LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 3 CHƢƠNG 1: TỔNG QUAN VỀ CƠ CHẾ QUẢN LÝ VỐN TẬP TRUNG TẠI NGÂN HÀNG THƢƠNG MẠI 1.1 Tổng quan về cơ chế quản lý vốn 1.1 Khái niệm cơ chế quản lý vốn Trong hoạt động quản trị kinh doanh ngân hàng, cơ chế quản lý vốn chiếm một vai trò rất quan trọng. Cơ chế quản lý vốn giúp ngân hàng phát huy vai trò quản trị nguồn vốn huy động và sử dụng vốn nhằm đảm bảo hiệu quả kinh tế cao nhất, hạn chế đƣợc rủi ro phát sinh trong kinh doanh. Quản trị nguồn vốn chính là quản trị tài sản Nợ và quản trị sử dụng vốn thực chất là quản trị tài sản Có.

Cơ chế quản lý vốn là công cụ quản lý về tài sản Nợ - tài sản Có của NHTM. Tài sản Nợ là kết quả của việc huy động vốn của ngân hàng từ các tổ chức kinh tế và mọi tầng lớp dân cƣ trong xã hội. Quản trị tài sản Nợ là quản trị nguồn vốn phải trả của ngân hàng nhằm đảm bảo cho ngân hàng luôn có đủ nguồn vốn để duy trì và phát triển một cách hiệu quả hoạt động kinh doanh của mình, đồng thời đáp ứng kịp thời mọi nhu cầu thanh khoản với chi phí thấp nhất. Tài sản Có là kết quả của việc sử dụng vốn của ngân hàng, là những tài sản đƣợc hình thành từ các nguồn vốn của ngân hàng trong quá trình hoạt động.

Quản trị tài sản Có là việc quản lý các danh mục sử dụng vốn của ngân hàng nhằm tạo một cơ cấu tài sản Có thích hợp bao gồm: ngân quỹ, tín dụng, đầu tƣ và các tài sản khác đảm bảo ngân hàng hoạt động kinh doanh an toàn và có lãi. Cơ chế quản lý vốn tại NHTM là cơ chế quản lý tài sản Nợ và tài sản Có tại các đơn vị trực thuộc và Hội sở chính ngân hàng nhằm độc lập, tự chủ động cân đối nguồn vốn - sử dụng vốn của đơn vị trực thuộc và Hội sở chính, tuân thủ quy định của ngành và hệ thống NHTM về quản lý rủi ro, quản lý thanh khoản và dự trữ bắt buộc tại Ngân hàng Nhà nƣớc.2 Phân loại cơ chế quản lý vốn Dựa trên cách thức quản lý tài sản Nợ - tài sản Có, cách thức điều chuyển vốn nội bộ giữa Hội sở chính và chi nhánh ngân hàng, cơ chế quản lý vốn của NHTM đƣợc chia làm hai loại: LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 4 Cơ chế quản lý vốn phân tán; Cơ chế quản lý vốn tập trung. Trong phần này sẽ giới thiệu tổng quan về cơ chế quản lý vốn phân tán để làm cơ sở cho việc phân tích cơ chế quản lý vốn tập trung ở phần sau. Cơ chế quản lý vốn phân tán là cơ chế quản lý vốn từ các đơn vị quản lý vốn đặt tại Hội sở và Chi nhánh của một ngân hàng.

Các Chi nhánh hoạt động nhƣ một ngân hàng con, độc lập, tự chủ động cân đối nguồn vốn - sử dụng vốn của Chi nhánh, mọi rủi ro lãi suất, rủi ro thanh khoản đều do Chi nhánh chịu trách nhiệm. Các Chi nhánh tự cân đối vốn trên cơ sở tuân thủ các qui định của ngành và của hệ thống về quản lý rủi ro, quản lý thanh khoản và dự trữ bắt buộc tại Ngân hàng Nhà nƣớc. Cơ chế quản lý vốn phân tán hoạt động theo cơ chế “vay - gửi” với lãi suất áp dụng là lãi suất điều chuyển vốn nội bộ cho từng loại tiền. Các Chi nhánh chỉ chuyển hoặc nhận vốn đối với phần chênh lệch giữa các khoản vốn huy động và nhu cầu sử dụng vốn để cho vay, đầu tƣ.

Hội sở chính nhận hoặc chuyển vốn đối với phần vốn dƣ thừa hay thiếu hụt của Chi nhánh. Thị trƣờng Mua vốn Bán vốn Cho Huy Huy Trung tâm vốn vay động Cho động vay Chi nhánh 1: Thiếu vốn Chi nhánh 2: Thừa vốn Hình 1.1: Mô tả cơ chế quản lý vốn phân tán (Nguồn: Dương Xuân Thảo, 2011) LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 5 Ưu điểm của cơ chế quản lý vốn phân tán: Đối với các Chi nhánh quản trị tài sản tốt, việc áp dụng cơ chế quản lý vốn phân tán mang lại hiệu quả quản trị cao, đáp ứng nhanh nhạy với diễn biến thị trƣờng, chính sách linh hoạt đáp ứng nhu cầu đối với từng khoản huy động vốn - sử dụng vốn, triệt tiêu tình trạng bất cân xứng thông tin giữa nhà quản lý là Hội sở chính ngân hàng và đơn vị tiếp nhận thông tin là Chi nhánh; Chi nhánh có thể đáp ứng nhanh đƣợc nhu cầu khách hàng trên cơ sở có tính đến lợi ích tổng hòa của khách hàng mang lại tại các mảng hoạt động khác của ngân hàng, không tách rời hoạt động huy động vốn và sử dụng vốn; Chênh lệch giữa lãi suất điều chuyển vốn nội bộ và lãi suất Chi nhánh huy động của khách hàng tại các kỳ hạn ngắn khá lớn mang đến lợi thế cho Chi nhánh có nhiều vốn ngắn hạn, rẻ; Khuyến khích Chi nhánh tự chủ động trong chính sách huy động vốn - cho vay, có chính sách kịp thời linh hoạt trong điều chỉnh cơ cấu kỳ hạn nguồn vốn - sử dụng vốn. Những hạn chế của cơ chế quản lý vốn phân tán: Theo cơ chế vay - gửi này, mỗi Chi nhánh hoạt động nhƣ một ngân hàng độc lập, chủ động quyết định huy động vốn, sử dụng vốn (tự cân đối nguồn vốn và sử dụng vốn). Do đó mức độ tập trung vốn thấp, phân tán, chức năng quản lý vốn (quản lý rủi ro thanh khoản, rủi ro lãi suất) không tập trung, bị dàn trải tại tất cả các đơn vị, gây khó khăn trong kiểm soát rủi ro toàn hệ thống; Điều hành cân đối vốn toàn hệ thống tại Hội sở chính bị động; quản trị nguồn vốn trong toàn hệ thống chƣa hiệu quả; Đánh giá mức độ đóng góp của Chi nhánh vào kết quả chung của toàn hệ thống chƣa chính xác, các chính sách chƣa thể hiện đƣợc tính nhất quán và bình đẳng chung trong hệ thống.

Chƣa đánh giá đƣợc mức độ đóng góp của các đơn vị vào kết quả chung của toàn hệ thống. Với cơ chế “vay - gửi” nhƣ trên, khi mà các chính sách chƣa thể hiện đƣợc tính nhất quán và bình đẳng chung trong hệ thống, hiệu quả của Chi nhánh bị ảnh hƣởng rất lớn. Lợi nhuận của Chi nhánh không chỉ LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 6 đến từ hoạt động kinh doanh thông thƣờng mà còn phụ thuộc rất nhiều vào hoạt động chuyển vốn nội bộ, hiệu quả hoạt động của các Chi nhánh chƣa đƣợc đánh giá một cách khách quan, chính xác do vậy chƣa thực sự khuyến khích Chi nhánh trong việc nâng cao hiệu quả kinh doanh; Quy mô hoạt động của các Chi nhánh ngày càng phát triển, đồng nghĩa với khối lƣợng phát sinh giao dịch vốn nội bộ ngày càng tăng, đòi hỏi số lƣợng thao tác cho nghiệp vụ chuyển vốn nội bộ ngày càng nhiều, mất nhiều thời gian và chi phí xử lý nghiệp vụ mà không tạo ra giá trị gia tăng. Với những hạn chế của cơ chế quản lý vốn phân tán nêu trên, các ngân hàng cần phải chuyển sang ứng dụng cơ chế quản lý vốn mới nhằm khắc phục những hạn chế và phát huy các thế mạnh, nâng cao hiệu quả kinh doanh của các Chi nhánh trên toàn hệ thống.

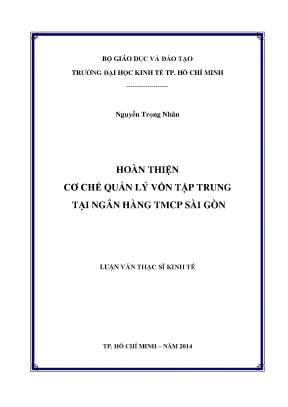

Cơ chế quản lý vốn tại các ngân hàng thƣơng mại hiện nay đang dần chuyển sang cơ chế quản lý vốn tập trung.2 Cơ chế quản lý vốn tập trung 1.1 Khái niệm cơ chế quản lý vốn tập trung Cơ chế quản lý vốn tập trung còn gọi là cơ chế FTP (Fund Transfer Pricing), là cơ chế quản lý vốn từ Trung tâm vốn đặt tại Hội sở chính của ngân hàng. Theo đó, các Chi nhánh trở thành các đơn vị kinh doanh, thực hiện mua bán vốn với Hội sở chính (thông qua Trung tâm vốn). Hội sở chính sẽ mua toàn bộ tài sản Nợ của Chi nhánh và bán vốn để Chi nhánh sử dụng cho tài sản Có. Từ đó, thu nhập và chi phí của từng Chi nhánh đƣợc xác định thông qua chênh lệch mua bán vốn với Hội sở chính.

Rủi ro thanh khoản và rủi ro lãi suất đƣợc tập trung về Hội sở chính. Mục đích thực hiện Cơ chế Quản lý vốn tập trung: Quản lý tập trung nguồn vốn của toàn hệ thống đáp ứng cho các mục tiêu sử dụng vốn phù hợp với định hƣớng và kế hoạch kinh doanh, đảm bảo các giới hạn an toàn theo quy định, kiểm soát rủi ro thanh khoản, rủi ro lãi suất trong hoạt động ngân hàng; Quản lý nguồn vốn và sử dụng vốn hiệu quả, đạt đƣợc các chỉ tiêu kế hoạch tài chính của ngân hàng; LUAN VAN CHAT LUONG download : add luanvanchat@agmail.com 7 Phân bổ chi phí, thu nhập vốn một cách khách quan, công bằng để đánh giá đúng mức độ đóng góp của các đơn vị vào thu nhập chung của toàn hệ thống. Thị trƣờng LNH Bán toàn bộ Mua toàn bộ vốn cho CN1 vốn của CN2 Cho Huy Huy vay Trung tâm vốn động Mua Cho động Bán toàn vay toàn bộ bộ vốn vốn của cho CN2 CN1 Chi nhánh 1: Thiếu vốn Chi nhánh 2: Thừa vốn Hình 1.2: Mô tả cơ chế quản lý vốn tập trung (Nguồn: Dương Xuân Thảo, 2011) 1.2 Phân loại cơ chế quản lý vốn tập trung Trên thực tế, cơ chế FTP đƣợc các ngân hàng áp dụng có nhiều mức độ và phƣơng thức áp dụng khác nhau. Dựa theo phƣơng pháp tính giá FTP cơ chế FTP có 3 loại sau, với mỗi loại đều có ƣu – nhƣợc điểm riêng và các ngân hàng áp dụng phù hợp cho từng thời điểm khác nhau tùy thuộc vào yêu cầu và cấu trúc bảng cân đối tài sản của các ngân hàng (Pushkina, 2013).

Loại thứ nhất (FTP đơn giá): theo loại này, phƣơng pháp tính giá FTP đƣợc xây dựng dựa trên khái niệm “nguồn vốn chung”, đơn vị cung cấp vốn (huy động) và đơn vị sử dụng vốn (cho vay) đƣợc hƣởng hay phải trả một mức lãi suất nhƣ nhau. LUAN VAN CHAT LUONG download : add luanvanchat@agmail.