Chương 1. CƠ SỞ LÝ LUẬN VA TONG QUAN NGHIÊN CỨU 1. CƠ SỞ LÝ THUYET VE DỰ BAO CHUOI THỜI GIAN Với sự phát triên của công nghiệp hiện đại, rât nhiêu ngành công nghiệp, nêu không muốn nói là tất cả đều dựa trên các dựa các dự báo dé đưa ra kế hoạch sản xuất hoặc quyết định quan trọng. Ví dụ, dự báo tốt về nhu cầu từng mặt hàng trong tương lai rõ ràng sẽ giúp doanh nghiệp lập kế hoạch sản xuất, kế hoạch vận chuyền, kho bãi dễ dang hơn và giảm thiểu lượng hàng phải bỏ đi do quá han sử dụng.

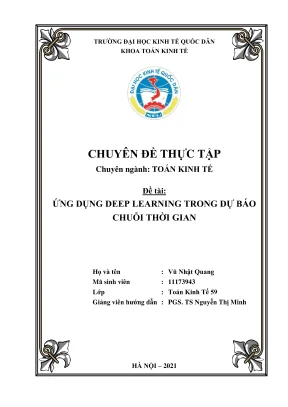

Do đó, kết quả dự báo tốt đóng vai trò thiết yếu trong nhiều lĩnh vực hoạt động khoa học, công nghiệp, thương mại và kinh tế. Đề làm được điều đó, các nhà quản trị hay nhà hoạch định chiến lược thường sử dụng các thông tin trong quá khứ hay chuỗi thời gian để đưa ra dự báo trong tương lai. Airlines’ Stock Price Oscillations in 2020 Price Change as a Percentage of Adj Close Price on January 2nd & Major Events Price Change 2020 (%) 1 allelfGnt | +2.68%| from COVID-19 top 200,000 -25% -75% Hình 1 :Minh hoa sự thay đối của chuối giá cô phiếu cổ phiếu của 9 hãng hang không của Mỹ 1. Khái niệm chuỗi thời gian Chuỗi thời gian là một tập hợp các quan sát được thực hiện tuần tự qua thời gian.

Vi dụ (i) doanh số bán một sản phẩm cụ thé trong những tháng liên tiếp, (ii) nhiệt độ tại một địa điêm cụ thê vào buôi trưa của những ngày liên tiép và (iii) tiêu thụ điện ở một 11173943 — Vũ Nhật Quang 3 Chuyên đề thực tập - chuyên ngành Toán Kinh Tế khu vực cụ thê trong khoảng thời gian một giờ liên tiếp. Một số ứng dụng của dự báo chuỗi thời gian có thé ké đến như: Dự báo bán hàng eWNAm Kiểm soát hàng tồn kho Lập kế hoạch sản xuất và năng lực Đánh giá các chiến lược kinh tế thay thế Lập ngân sách Quản lý rủi ro tài chính Dự báo nhiệt độ thời tiết 1. Một số đặc trưng của chuỗi thời gian Chuỗi thời gian có 4 tính chất chính là tính thời vụ (seasonal), tính xu hướng (trend), tính chu kì (cyclical) và tính nhiễu (noise). Tính thời vụ biêu thị qua sự biến động có chu kì thời gian nhất định.

Tính thời vụ đặc biệt quan trọng trong dự báo vì tại một thời điểm dự báo nhất định, giá trị dự báo có thé cao hơn (hoặc thấp hơn) bất thường. Với số liệu kinh tế thông thường, mỗi một thời kì thường tính theo tháng, quý hoặc năm, nhưng với một vài số liệu đặc biệt, một thời kì có thê kéo dài tới vài năm. Sunspots Hình 2: Chuỗi thời gian có yếu t6 mùa vụ Tính xu hướng phản ánh xu hướng tăng (giảm) của chuỗi thơi gian trong cả quá trình. 11173943 — Vũ Nhật Quang 4 Chuyên đề thực tập - chuyên ngành Toán Kinh Tế E-Commerce Retail Sales in the United States 0 01-10-1999 27-06-2002 23-03-2005 18-12-2007 13-09-2010 09-06-2013 05-03-2016 30-11-2018 Quarter Hình 3: Chuỗi thời gian có yếu to xu thé Tính chu kì, giống với tính thời vụ, cũng thé hiện sự biến động theo chu kì nhưng độ đài của chu kì thường thay đổi, không thể biết trước được.

Dow Jones Industrials. % change in closing price from previous year The great depression (1929-30) The downturn of 2002 Economic The dot.com depression 1907 Banker's Recession bubble (1893-97) pant (1937-38) (2000-2001) 1920 1940 Year Hình 4: Chuỗi thời gian có yếu to chu kì Tính nhiễu thê hiện sự ngẫu nhiên sau khi đã bỏ qua tính thời vụ và tính chu kì khỏi chuỗi thời gian. Tính nhiễu là một thành phần không thê biết trước được hay đo lường được, là tác động ngẫu nhiên của các yếu tô biết hoặc chưa được biết. Một dạng đặc biệt của chuỗi thời gian là chuỗi dừng.

Chuỗi dừng là chuỗi thời gian có trung bình, hiệp phương sai và hệ số tương qua không phụ thuộc vào thời gian được gọi là chuỗi dừng. Nói cách khác, một chuỗi thời gian có xu hướng vận động xung quanh giá tri trung bình. Vì lẽ đó, dé có thé dự báo được, chuỗi thời gian luôn được giả định rằng xu hướng dao động của dữ liệu trong quá khứ và hiện tại được bảo toàn cho đến cả các giai đoạn tương lai. Theo Gujarati (2003), một chuỗi thời gian không dừng thì chúng ta chỉ có thé nghiên cứu hành vi của nó trong khoảng thời gian đang xét ma thôi.

11173943 — Vũ Nhật Quang 5 Chuyên đề thực tập - chuyên ngành Toán Kinh Tế Nhiễu trắng là chuỗi dừng có trung bình bằng 0, phương sai đồng nhất và không có tự tương quan chuỗi. Khi dự báo chuỗi thời gian, néu phan dư của mô hình, phan chênh lệch giữa giá trị thực tế và giá trị dự báo, là một nhiễu trăng thì mô hình đó có thể dùng dé dự báo được. ũ 1000 2000 3000 4000 Hinh 5: Hinh minh hoa nhiéu trang 1. Đánh giá sai số trong dự báo chuỗi thời gian Một trong những điều quan trọng của mô hình chuỗi thời gian là độ chính xác của dự báo.

Độ chính xác càng cao thì khả năng dự báo của mô hình cảng đáng tin cậy. Độ chính xác của các dự báo chỉ có thé được xác định bằng cách xem xét mô hình hoạt động tốt như thế nào trên dữ liệu mới không được sử dụng trong khi xây dựng mô hình dự báo. Khi xây dựng một mô hình dự báo chuỗi thời gian, đữ liệu ban đàu thường được tách thành hai phần, dt liệu dao tạo và dữ liệu thử nghiệm, trong đó dữ liệu dao tạo được sử dụng dé ước tính bất kỳ tham số nào của phương pháp dự báo và dữ liệu thử nghiệm được sử dụng dé đánh giá độ chính xác của nó. Bởi vì dữ liệu thử nghiệm không được sử dụng để xây dựng mô hình, nó sẽ cung cấp một dấu hiệu đáng tin cậy về khả năng dự báo của mô hình trên đữ liệu mới.

Thông thường, 2 phương pháp tuyệt đối và tương đối thường được sử dụng kết hợp khi đánh giá độ chính xác. Phương pháp đánh giá chỉ số tuyệt đối đo lường giá trị sai lệch với giá trị theo giá trị của bộ dữ liệu. Hai thước đo thường được sử dụng cảu phương pháp này là MAE (Mean absolute error) và RMSE (Root Mean Square Error). n 1 MAE =—n › ly; —ÿ — Fel t=1 11173943 — Vũ Nhat Quang 6 Chuyên đề thực tập - chuyên ngành Toán Kinh Tế 1 R RMSE = I Mới - Ne Khi so sánh các phương pháp dự báo được áp dụng cho một chuỗi thời gian hoặc một số chuỗi thời gian có cùng đơn vị, MAE rất phô biến vì nó dễ hiểu và dễ tính toán.

Phương pháp dự báo giảm thiêu MAE sẽ dẫn đến dự báo về giá trị trung vị, trong khi giảm thiểu RMSE sẽ dẫn đến dự báo về giá trị trung bình. Do đó, RMSE cũng được sử dụng rộng rãi, mặc dù khó giải thích hơn. Phương pháp đánh giá chỉ số tương đối đo lường giá trị phần trăm sai lệch với giá trị theo giá trị của bộ dtr liệu. Thước đo thường duoc sử dụng là MAPE (Mean Absolute Percent Error).

n 1 Vị —Ấ MAPE = ¬ n Vt t=1 Ưu điểm của phương pháp đánh gia chỉ số tương đối là không phụ thuộc vào don vị của bộ dữ liệu và có thé dùng để so sánh hiệu suất dự báo giữa các tập dữ liệu khác nhau. Bài toán dự báo chuỗi thời gian trong kinh tế - kinh doanh Chuỗi thời gian là một trong những kiểu dit liệu phổ biến nhất mà các doanh nghiệp sử dụng trong cuộc sông hàng ngày. Các công ty sử dụng nguồn thông tin này để phát triển các chiến lược kinh doanh cũng như đề ra kế hoạch sản xuất. Ngày nay, Trí tuệ nhân tạo (AI) va dit liệu lớn (Big data) càng củng cố tam quan trọng của việc sử dụng chuỗi thời gian trong kinh tế và kinh doanh.

Trong kinh tế, các chỉ số tong sản phẩm quốc nội (GDP), tỷ giá hoái đối, ti lệ thất nghiệp hay tỉ lệ lạm phát là vô cùng quan trọng đối với chính phủ. Việc dự báo các chỉ số kinh tế này có thé giúp đưa ra các chính sách phù hợp, hiệu quả giúp chính phủ điều tiết kinh tế. Trong kinh doanh, việc năm bắt được xu hướng thị trường, năng lực sản xuất và nhu cầu thị trường là yêu tố sống còn với các doanh nghiệp. Việc sử dụng các kết qua dự báo sẽ giúp các doanh nghiệp giảm thiểu rủi ro, kip thời đưa ra các chiến lược điều chỉnh phù hợp đem lại hiệu quả kinh tế cao.

TONG QUAN NGHIÊN CỨU VE DỰ BAO CHUOI THỜI GIAN Dự báo liên quan đến việc đưa ra các dự đoán về giá trị trong tương lai trên cơ sở dir liệu lịch sử và hiện tại. Từ dữ liệu chuỗi thời gian, các nhà quan lí có được cái 11173943 — Vũ Nhật Quang 7 Chuyên đề thực tập - chuyên ngành Toán Kinh Tế nhìn tổng quan trong quá khứ và sử dụng phương pháp dự báo dé đưa ra chiến lược cho doanh nghiệp. Phương pháp dự báo là một quy trình tính toán các dự báo từ các giá tri hiện tại và quá khứ. Do đó, nó có thể đơn giản là một quy tắc thuật toán và không cần phụ thuộc vào mô hình xác suât cơ bản.

Một trong những phương pháp dự báo chuỗi thời gian sớm nhất là phương pháp dự báo của Charles C. Holt (1957) và Peter R. Holt-Winters (là một trong những kỹ thuật dự báo phổ biến nhất cho chuỗi thời gian dù nó đã có tuổi đời hàng thập kỷ nhưng vẫn được sử dụng phố biến trong nhiều ứng dung, bao gồm cả giám sát, nơi nó được sử dụng cho các mục đích như phát hiện bắt thường và lập kế hoạch. Tiền thân của phương pháp Holt-Winters được gọi là phương pháp làm mịn theo cấp số nhân đơn giản (Simple Exponential Smoothing - SES).

Phương pháp này phù hợp dé dự báo dữ liệu không có xu hướng hoặc mùa vụ rõ ràng. Holt (1957) đã mở rộng SES dé cho phép dự báo dữ liệu có xu hướng và Winters (1960) phát triển thêm tinh năng xử lí được dự liệu có yếu tố thời vụ. Tuy nhiên, phải đến tận năm 1985, phương pháp Exponential Smoothing (ES) mới nhận được công nhận và phát triển thông qua 2 bài báo Gadner (1985) và Syner (1985). Gadner đã cung cấp một đánh giá kỹ lưỡng và tổng hợp những công trình về ES và mở rộng bằng phương pháp phân loại Pegels để giảm thiểu yếu tổ xu hướng.

Bài báo của ông tập hop rất nhiều công trình hiện có, đã mô phỏng việc sử dụng các phương pháp này và thúc đây một lượng đáng kể các nghiên cứu bồ sung.